Sword Group S.E. - Una IT... diferente

Tiempo estimado de lectura: 23 minutos

0. Introducción

Sword Group S.E. $SWP.PA es una compañía originaria de Franca dedicada a la provisión de servicios IT y transformación digital en todo el mundo para diversos sectores, enfocándose principalmente en empresas grandes y el sector público. Además, tiene su propia suite de software destinadas a verticales específicas.

Salió a cotizar el 12 de marzo de 2002 en la bolsa de París. Actualmente tiene una capitalización de 385M€, y un Enterprise Value de unos 360M€.

1. Líneas de negocio de Sword Group

Sword Group se divide fundamentalmente en 2 líneas de negocio:

1.1. Servicios IT

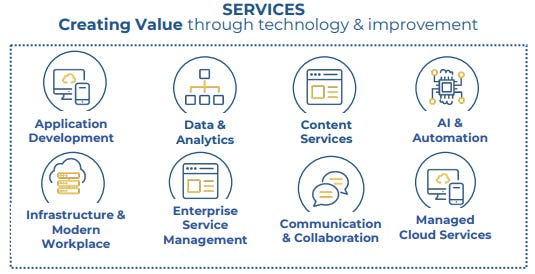

A modo de resumen, estos son los servicios que ofrece la compañía:

Dentro de estos servicios, son especialistas en:

Desarrollo de aplicaciones incluye el desarrollo de software, desarrollo ágil (por ejemplo, con el uso de las metodologías Agile o Scrum) de productos, DevOps (conjunto de prácticas que agrupan el desarrollo de software ( Dev ) y las operaciones de TI ( Ops )), modernización de aplicaciones y control de calidad.

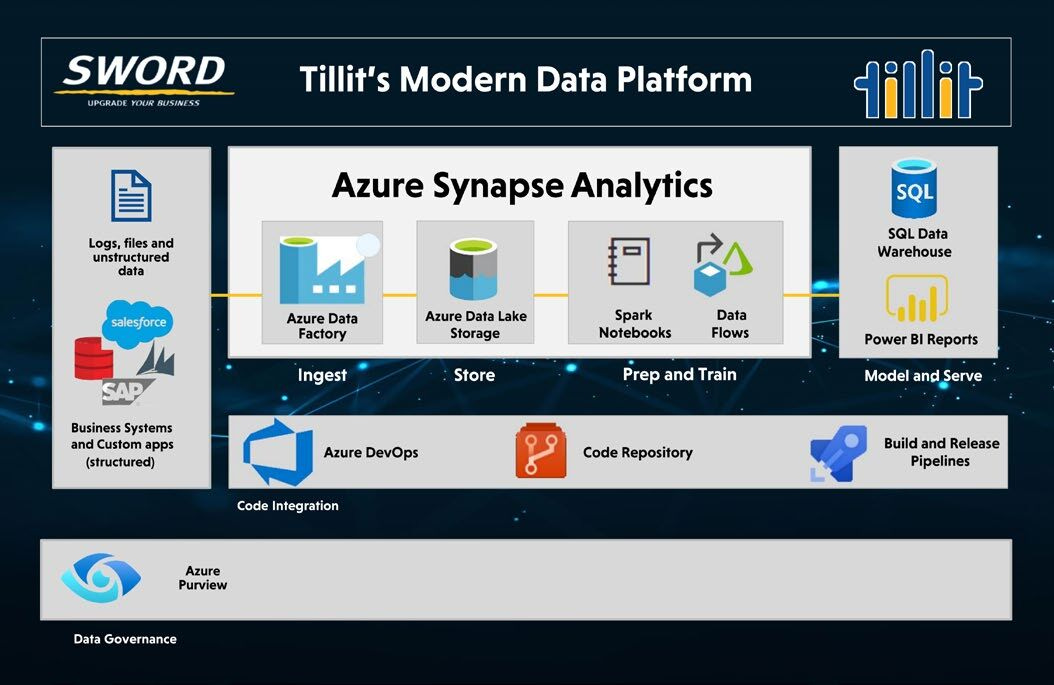

Data y Análisis: análisis predictivo, integración de datos, dashboards e informes, visualización de datos, plataforma de datos moderna llamada Tillit y centralización de datos

Transformación digital: estrategia digital, toma de decisiones basada en datos, servicios al cliente, digitalización de procesos para incrementar la productividad, optimizar los costes y mejorar la experiencia del cliente, operaciones en la nube, reducción de tiempos en la entrega de proyectos y programas y gestión de servicios.

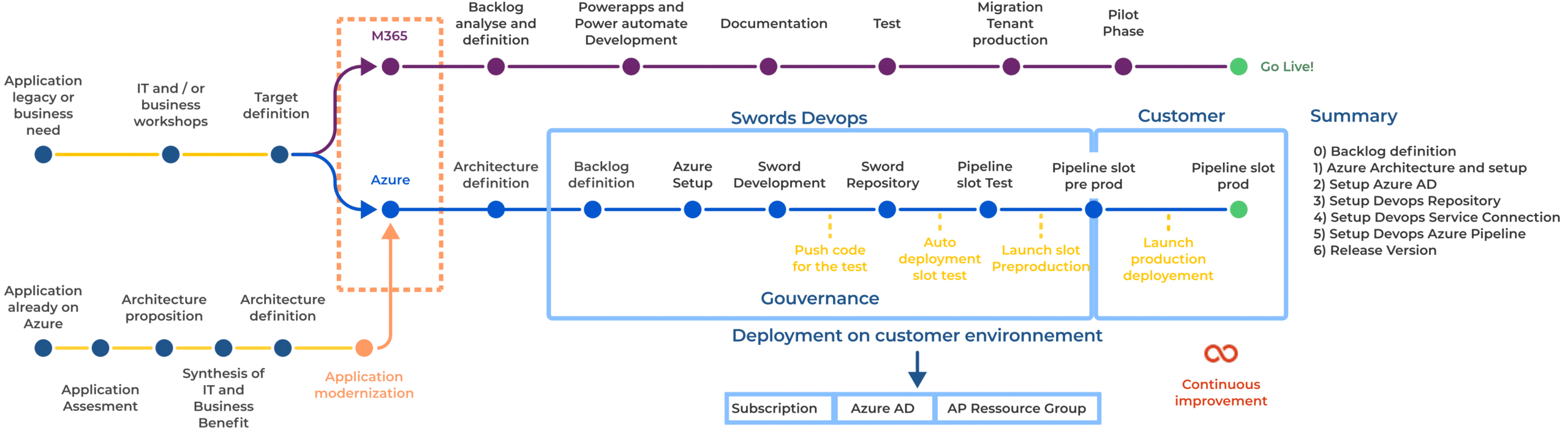

Servicios gestionados: externalización de soporte técnico para actividades de IT, soporte de plataformas y aplicaciones, externalización de alojamiento en la nube para aplicaciones, externalización de desarrollo, modernización, mantenimiento y optimización de aplicaciones software, consultoría para Microsoft 365, Azure y On-Premise, migración a Microsoft Azure, e incorporación de aplicaciones de proveedores independientes en Microsoft Azure.

Lugar de trabajo digital: gestión de la transformación digital de las empresas, trabajo remoto, gestión y adopción del cambio en la cultura de la empresa digital, medición del retorno de la inversión (ROI) de iniciativas digitales, compromiso entre compañeros de trabajo, socios y clientes, gestión de dispositivos mediante Azure Virtual Desktop y Windows 365, implementación de Microsoft 365, migración a Microsoft 365.

Plataformas y seguridad: soluciones de nube híbrida, implementación y migración a plataformas en la nube, servicios de interconexión de datos entre centros de datos de los clientes y nubes públicas y privadas, seguridad en la nube mediante el registro y la monitorización de infraestructura, aplicaciones y usuarios, ciberseguridad para prevenir ataques de malware, ransomware o ciberespionaje, consultoría para elegir el hardware (servidores, almacenamiento, aplicaciones de red, routers, switches, etc) de infraestructuras, soluciones de red para nube privada, balanceo de carga en la red, aplicaciones de gateways para el control del tráfico de la red física o virtual, y soluciones de escritorios como servicio (Daas) e infraestructuras de escritorios virtuales.

Gestión de la información: gestión de la información y de los datos de empresas de ingeniería, principalmente de explotación de materias primas, gestión de la información y de los datos geoespaciales de activos de subsuelo, control y gobierno de la información, establecimiento de políticas, procedimientos, prácticas y sistemas para crear y mantener registros empresariales según las normativas nacionales e internacionales, control y protección de datos empresariales para prever su pérdida, gestión de contenido empresarial (plataformas, aplicaciones, componentes, etc), y migración de contenido en operaciones de fusiones y adquisiciones de empresas.

1.2. Software

Además de los servicios IT ofrecidos por la compañía, ésta también tiene en catálogo una serie de soluciones software propias que se pueden ver en la siguiente imagen y que entraremos a detallar en los siguientes subapartados.

Hasta principios de 2022, la línea de software estaba compuesta por Venue y GRC. Esta última representaba unos 20M€ en ventas, en torno a un 10% de las ventas de Sword, y Sword indicaba que eran sus únicas ventas en la línea de negocio de software, lo que quiere decir que, o bien las ventas de Venue fueron 0 en 2021, o éstas están integradas en la línea de Servicios IT.

De hecho, en el Informe Anual de 2022, se indica que las ventas de esta actividad se integra en la división de Servicios porque aún no es suficientemente significativo en términos de volumen.

1.2.1. Sword Aequos

Sword Aequos es un conjunto de widgets para SharePoint que permite ver y filtrar los datos de la manera que cada empresa u organización desee, ya sea un centro de búsqueda global, una interfaz de búsqueda personalizada en MS Teams, o cualquier tipo de visualización personalizada que la empresa necesite.

Además de que permite buscar todos los tipos de archivos de una sola vez, desde mi experiencia personal-profesional con Windows y Microsoft 365, las búsquedas en el explorador de Windows, MS Teams, MS Outlook, etc, son una auténtica pesadilla, por lo que la considero una herramienta con bastante potencia.

1.2.2. Sword Phusion

Sword Phusion es un software que permite a los ingenieros reunir, modelar, y gestionar la información de forma accesible y fiable para que puedan utilizarla en proyectos, operaciones y transformaciones industriales, es decir, es un software para la gestión de la información que vimos en el apartado 2.1. Servicios.

Se enfoca en las industrias de energía, diseño y construcción o EPC (Engineering, Procurement, Construction), manufactura, química y farmacéutico, y servicios públicos.

Phusion pasó a formar parte del group Sword tras la adquisición de Phusion IM Ltd el 1 de julio de 2022. El precio de la adquisición, tras descontar el balance positivo, fue de 2M€. Si desde ese día hasta el 1 de julio de 2023 Phusion alcanza un margen del 25%, Sword tendrá que pagar 0.5M€ adicionales. Hasta el el 31 de diciembre de 2022 genería 1.1M€ en ventas y 0.1M€ de beneficio neto. Ópticamente parece cara en cuanto a beneficio, pero hay que tener en cuenta que desde el 1 de enero de 2022 hasta la adquisición, AiM Services hizo 0.9M€ de ventas con una pérdida neta de 0.23M€, por lo que, voy a asumir que el beneficio normalizado podría haber sido 0.15M€, dejando unos múltiplos normalizados atribuibles a Sword, incluidos earnouts, de:

EV/Ventas: 1.25x

PER: 16.5x

1.2.3. Sword Tell

Sword Tell es un software CAD para la fabricación industrial, aunque su principal campo de aplicación es la fabricación de relojes.

Pasó a formar parte de Sword tras la adquisición de AiM Services en julio de 2021. El precio de la adquisición, tras descontar el balance positivo, fue de 6.3M€. Hasta el 31 de diciembre de 2021, generó 8.2M€ y 0.1M€ de beneficio neto. De nuevo, puede parecer cara, pero hay que tener en cuenta que desde el 1 de enero de 2021 hasta la adquisición, AiM Services hizo 8M€ de ventas con una pérdida neta de 2.6M€, Igualmente, voy a asumir que el beneficio normalizado podría haber sido 1.3M€, dejando unos múltiplos normalizados atribuibles a Sword de:

EV/Ventas: 0.77x

PER: 4.9x

El precio pagado tiene una componente de earnouts que se ha revisado en 2022 debido a que se han firmado más contratos de los esperados, lo que, sin duda, considero una buena señal.

1.2.4. Sword Venue

Sword Venue es un software colaborativo que permite planificar eventos de todo tipo, ya sean conciertos, carreras, exposiciones, etc. Se han usado en los Juegos Mundiales de Birmingham 2022, y la experiencia ha sido tan satisfactoria para la IWGA que ya han confirmado que se usará en los de 2025 que se celebrarán en China.

También permite crear mapas virtuales en 3D o gemelos digitales para mostrar el resultado esperado. Otros módulos adicionales permiten obtener mapas de calor del evento en tiempo real para detectar posibles problemas.

Sword tenía el 10% de las acciones Vsummit y se contabilizaba como activo financiero expresado en valor razonable a través la partida de otros ingresos. La cuantía de esta partida equivalía a 1M€ en 2019 pero también incluía otros activos. Según mis cálculos, 1/3 de esta partida equivalía a Vsummit. En enero de 2020, Sword adquiere el 90% restante por 0.15M CHF, de manera que Sword Venue ahora ya se consolida al 100% en las cuentas de Sword.

2. Historia de Sword Group

Sword Group S.E. fue fundada en Francia a finales del año 2000 por Jacques Mottard, quien, a día de hoy sigue siendo el CEO y Chairman de la compañía. Con menos de un año y medio de vida, salió a cotizar en la bolsa de París, y con el dinero de la OPV empezaron las primeras adquisiciones.

Fue en 2005 cuando se realizó la primera venta de una unidad de negocio. Desde entonces, las adquisiciones y las ventas de activos han sido constantes.

En 2012 trasladó la sede a Luxemburgo, aunque se mantuvo listada en París. Tal y como explicó la compañía, el traslado se explica por razones operativas:

Más del 83% los ingresos de Sword Group se obtenían fuera de Francia y requerían competencias multilingües que son mucho más fáciles de encontrar en Luxemburgo que en Francia.

Los ingresos de las organizaciones internacionales representaba más del 34% del total e iba en aumento.

Luxemburgo es uno de los socios privilegiados de las instituciones internacionales.

Como experto en fiscalidad, el compañero Arturo López planteó la posibilidad de que existiera alguna razón fiscal para el cambio de domicilio. Al profundizar en la investigación, descubrí que la Financière Sémaphore Sàrl, propiedad de Jacques Mottard, es una sociedad domiciliada en Luxemburgo. Es probable que el CEO pueda beneficiarse de una reducción en los impuestos generados por el cobro de dividendos, aunque no tenemos toda la información, y tampoco supone un mayor problema para el resto de accionistas.

Nótese que en 2023, las instituciones europeas siguen siendo uno de los grupos de clientes más importante de la compañía.

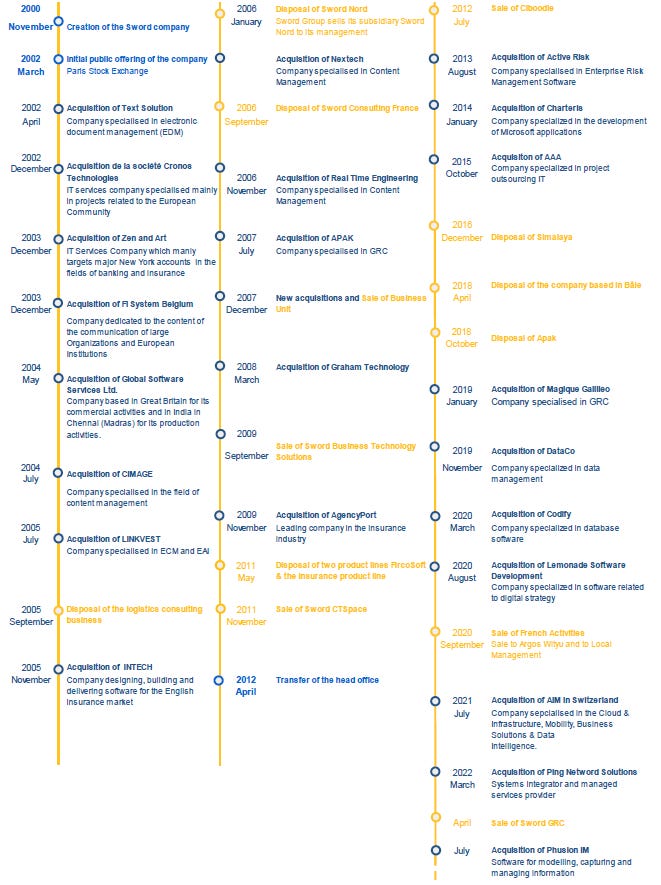

Si te has detenido en el gráfico anterior (y si no, te recomiendo que lo hagas) podrás ver que ha habido una alta cantidad de adquisiciones y desinversiones.

Hay que tener cuidado a la hora de analizar respecto a la crisis de 2008:

Ventas: Acabaron 2007 con 179M€, mientras que en 2011 hicieron 156M€. Sin embargo, adquirieron empresas que en total ingresaron 49M€, mientras que se deshicieron de empresas con unas ventas totales de 110M€.

Beneficio operativo: Acabaron 2007 con 29M€, mientras que en 2011 hicieron 23M€. Sin embargo, hay que tener en cuenta que adquirieron empresas que en total estimo que ingresaron alrededor de 10M€, mientras que se deshicieron de empresas con beneficio operativo total de 18M€.

2.1. Adquisiciones y desinversiones

Creo conveniente que nos paremos un momento a ver cómo han sido las adquisiciones y la desinversiones a lo largo de la historia de la compañía. En la primera imagen se pueden contar un total de 24/25 adquisiciones y unas 13 ventas. Rebuscando en los informes anuales, he podido encontrar unas 34 adquisiciones y unas 17 ventas.

En el pasado, Sword explica las adquisiciones como una forma de entrar en un nuevo país o un nuevo servicio, y poder hacer venta cruzada con el resto de servicios. Recientemente, explica que está deshaciendo de subsidiarias porque se quiere centrar en la provisión de servicios IT.

Puedo decir que la compañía ha sido bastante cuidadosa a la hora de llevar a cabo estas actividades, pues, de media, han adquirido más barato de lo que han vendido:

Hay que tener en cuenta que acaban de poner a la subsidiaria AAA Ltd. (dedicada al reclutamiento de recursos humanos) a la venta, por lo que no está incluida en estos cálculos.

3. Modelo de negocio y KPI

La compañía se divide en 4 segmentos operativos:

Servicios / Reino Unido

Servicios / BeLux (Bélgica + Luxemburgo)

Servicios / Suiza

Software

3.1. Servicios

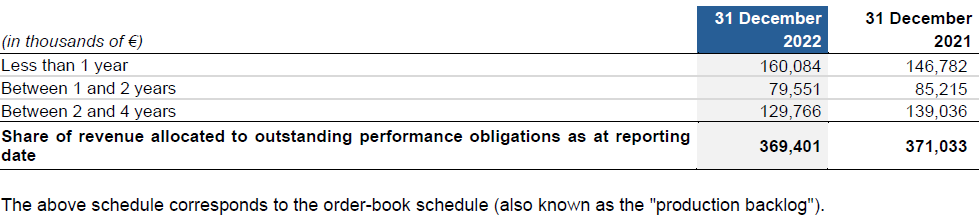

Desde el punto de vista de la compañía, los servicios prestados a compañías e instituciones no son recurrentes, independientemente de que haya contratos multianuales. Nótese que a 31 de diciembre de 2022 tenían contratos firmados de 1 a 4 años por un monto total de 209M€, dividido como sigue:

Esta división supone el 97.5% de las ventas totales de la compañía, y tiene un margen EBIT del 8%.

3.2. Software

Tal y como comentaba con anterioridad, la compañía solo considera los ingresos provenientes del segmento Software como recurrentes. En 2021 hicieron 19.5M€ en ventas recurrentes (9% del total). Dado que en 2022 vendieron la división de GRC (Gobierno, Riesgo y Cumplimiento), estas ventas han caído a prácticamente 0. Habrá que ver cuánto supone esta línea de negocio en 2023, pero estimo que no será muy elevada. Por el momento, lo valoro a 0.

3.3. KPI

Dado que es una empresa de servicios, es muy importante tener en cuenta la cartera de pedidos (backlog). Es un dato que no todas las empresas reportan, pero Sword lo actualiza constantemente.

Hay que entender que Sword ofrece 2 backlogs diferentes:

Backlog de producción. Es el que aparece en los informes anuales (requisito de los auditores) y corresponde a los pedidos ya firmados:

Backlog ponderado. Es el que aparece en las presentaciones y corresponde a la suma de pedidos ya firmados más pedidos ponderados de la siguiente manera:

80% de ponderación: pedido verbal.

50% de ponderación: Sword y otra empresa están preseleccionadas.

30% de ponderación: Sword comparte preselección junto con una lista cuya cantidad de empresas de desconoce.

Desde la propia empresa, explican que el backlog de producción no es un fiel reflejo de la realidad, y por eso presentan su backlog ponderado.

Yo sin embargo soy un poco más escéptico del backlog ponderado, ya que nunca sabremos si se ajusta a la realidad, o si lo están inflando para dar mejor apariencia en las presentaciones de resultados. Por ello, considero que se debe vigilar cómo se desarrollan ambos, pues no queremos que el backlog ponderado se dispara mientras el backlog de producción se estanca.

4. Mercado

Como hemos descrito con anterioridad, se puede considerar que Sword es una empresa global. Se estima que esta industria va a crecer en los próximos años a un ritmo del 8.5% anual hasta los 1.7T$:

Durante el primer trimestre de 2023, el crecimiento orgánico ha sido del 22% excluyendo las ventas de la subsidiaria GRC que vendieron en 2022. Si no se excluye esta venta, el crecimiento ha sido del 13%. Sea como sea, el crecimiento es superior al del mercado, lo cual siempre es un buen indicativo.

5. Estructura

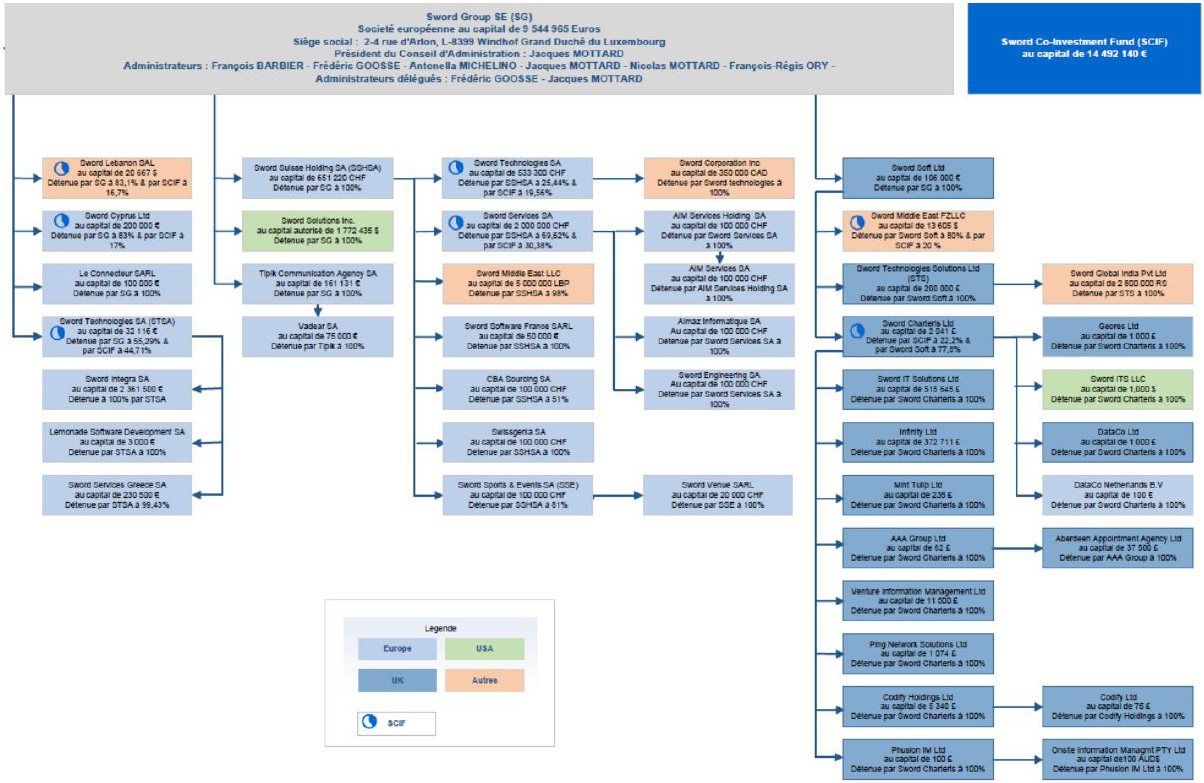

A continuación se puede ver cómo se estructura la compañía a cierre de 2022:

De la matriz, cuelgan un total de 8 subsidiarias, que a su vez controlan, directa e indirectamente, un total de 36 compañías. Nótese que este diagrama incluye la compañía AAA Group Ltd que se puso en venta el 31/05/2023, por lo que realmente se controlan 43 entidades entre subsidiarias directas e indirectas.

En el diagrama también se pueden ver a qué zona geográfica pertenece cada una (21 en Europa, 15 en Reino Unido sin contar AAA Ltd, 2 Estados Unidos, 5 entre Líbano, Canadá, Oriente Medio e India. Se puede ver que los empleados están repartidos de manera proporcional a la localización de las subsidiarias:

Con respecto a “SCIF”, mencionar que se trata de un fondo de inversión (Sword Co-Investment Fund) cuyo objetivo es agrupar todos los planes de participación de los accionistas internos del Grupo. El Fondo está gestionado por Sword Group.

6. Equipo gestor

Como se puede ver a continuación, la estructura de la empresa se compone de 4 directores ejecutivos (exceptuando al asesor de M&A, cada uno de ellos gestiona un segmento operativo) que delegan sus funciones operativas en un total de 11 directores de operaciones, dependiendo del país o zona geográfica.

Con respecto a la sección financiera, hay un responsable financiero que delega sus funciones en 6 directivos geográficos.

Por último, destacar la directora de comunicación financiera, con la que he intercambiado algunos correos electrónicos, siendo muy diligente en su respuesta.

Quiero adentrarme en la figura de Jacques Mottard, quien fundó la compañía en el año 2000, y aún a día de hoy sigue al frente, siendo el Presidente del Grupo, y CEO del segmento Servicios/Suiza. Es ingeniero de formación. Estuvo 1 año en el sector de obras públicas, pero no le gustó el trabajo, así que se unió a la compañía Bull donde se formó como ingeniero de ventas en el sector IT. Allí descubrió que prefería las profesiones de servicios a las industriales. Posteriormente creó la dirección regional de Ródano-Alpes de Comelog, una empresa de software generalista fundada en París siete años antes, y la gestión general de exportaciones de esa misma empresa. En 1989 fundó DECAN, enfocada la gestión de documentos en Francia, con algunas actividades en Estados Unidos (un cliente era ONU) y en Gran Bretaña (compliance management en Londres). La sacó a bolsa en 1994, hasta que fue opada en 1999, y ya a finales de 2000 decide fundar Sword.

6.1. Alineación con el accionista

Tal y como muestra la propia compañía en su web, Jacques Mottard controla cerca del 18% del total (cerca de 72M€) de la compañía a título personal y a través de su empresa Financière Sémaphore Sàrl:

El salario de Jacques asciende a 25000€, aunque su compañía Financière Sémaphore en 2021 le facturó a Sword unos 0.55M€, y en 2022, unos 0.85M€, siempre antes de impuestos, por algunos servicios auxiliares. En primer lugar, hay que señalar que estas comisiones no han cambiado en 10 años. Sólo se han introducido primas de éxito a raíz de los mejores resultados de los últimos años. La parte fija de esta remuneración se utilizan para financiar el tiempo y los gastos de viaje de 2 o 3 personas, según el año, entre ellas Jacques Mottard, para tareas de gestión y control de la compañía.

A estas cantidades, habría que sumarle unos 0.15M€ por pertenecer a la junta directiva. Por último, nótese que no hay ningún tipo de remuneración en acciones, ya sean stock options o performance shares, en los planes de remuneración. Tampoco para los CEOs de los diferentes segmentos.

Considero que la alineación es más que suficiente.

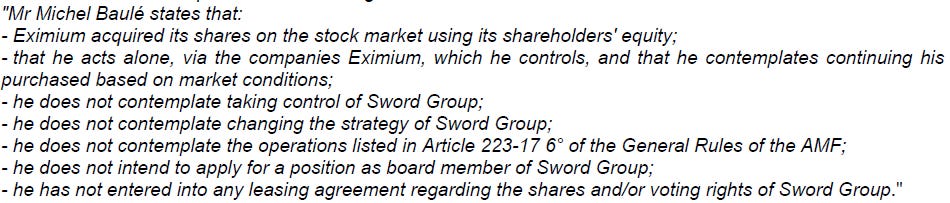

También quiero resaltar que Eximium, controlada por Michel Baulé, posee el 20% de la compañía desde 2016 (actualmente valorados en 78M€). Eximium es una compañía que invierte en empresas cotizadas, no cotizadas e inmobiliario con unos activos bajo gestión de 500M€ aproximadamente. Tiene ciertos toques de Private Equity, pero también ofrece servicios financieros, gestión de recursos humanos y servicios IT. Michel Baulé ha ido aumentando su participación con el paso del tiempo:

Junio 2011: umbral del 5%

Enero 2012: umbral del 10%

Marzo 2013: umbral del 15%

Junio 2016: umbral del 20%

Siempre que han informado de nuevas compras, han dicho que no se planean tomar el control de Sword, y no tiene la intención de buscar un puesto directivo:

7. Clientes

En su última presentación, la compañía muestra que tiene más de 1000 clientes repartidos en más de 50 países. En el apartado 2. Líneas de negocio de Sword Group, se muestran algunos de los clientes.

Con respecto a la distribución por países, el más importante es Reino Unido, con un 34% del total, seguido por Europa (excluyendo Suiza), con un 32%. Entre Canadá y Suiza representan un 25.5%, Estados Unidos un 3.5%, y el resto del mundo (Oriente medio e India, principalmente) un 5%. Estos porcentajes, con sus ligeras variaciones, son constantes desde 2020, a pesar de las muchas adquisiciones y desinversiones.

Las ventas en el sector público (principalmente institución de la Unión Europea, y administraciones públicas de Reino Unido) equivalen a un 42% del total, seguido por:

Manufactura, Energía y empresas de servicios públicos: 33%

Banca, Aseguradoras, y Financieras: 12.5%

Salud, Telecomunicaciones, y Otras: 12.5%

Como se ha visto en algunos proveedores de servicios IT, tener un gran peso en el sector público conlleva que la empresa cobre sus facturas con más plazo. Como veremos más adelante, la buena posición financiera de la empresa sugiere que un hipotético retraso en el cobro de facturas no será un problema.

Siempre que se estudie una empresa, y más si es de servicios, hay que prestar atención a la concentración de clientes. En Sword Group, el mayor cliente, BP, representa el 7.6% de las ventas, mientras que el Top10 es el 40.9% de las ventas:

Hay que decir que ahora están más concentrados que en el pasado:

Siempre que el top 5 esté por debajo del 50%, se puede asegurar que la concentración no es peligrosa.

8. Estados financieros

8.1. Estado de pérdidas y ganancias

A continuación se muestra el estado de pérdidas y ganancias desde 2016 hasta 2022.

Como se puede ver, es una empresa cuyos márgenes están estables y en la media de las empresas de servicios IT. Cuidado a la hora de mirar los beneficios de 2022, pues hay que normalizar el beneficio obtenido por la venta de la subsidiaria GRC.

8.2. Estado de cash flow

Con respecto al estado de cash flow, a continuación se puede ver un resumen:

Desde mi punto de vista, dado que el crecimiento es estable, no presentan grandes cantidades de working capital. Adicionalmente, el software que tienen en el portfolio ha sido desarrollado por empresas que han adquirido, por lo que la inversión en capex es minúscula.

Nótese que la media de conversión EBITDA a FCF de Sword Group es de las más altas entre todas las compañías de Servicios IT y de Desarrollo SW que tengo en cartera.

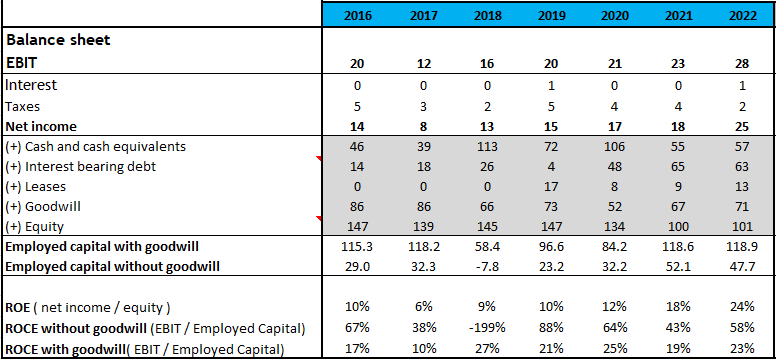

8.3. Balance

Por último, como ya habéis podido observar en el resto de tesis que he presentado hasta la fecha, me gusta que el balance de las compañías no tenga una carga excesiva de deuda:

Hay que tener en cuenta que la partida de deuda incluye desde 2020 unos 40-60M€ de deudas relacionadas con el compromiso a recomprar acciones en manos de minoritarios/co-inversores del SCIF, pero no devenga intereses, por lo que es probable que no aparezca como deuda según donde se busque.

Desde mi punto de vista, el ROE se está viendo beneficiado porque el equity se ha reducido a la vez que el EBIT ha crecido constantemente desde 2017.

Por otro lado, hay que tener en cuenta la elevada cantidad que supone el goodwill en comparación con el equity. Aquí he pedido ayuda al compañero Gerard Tella, puesto que no soy ningún experto en el test de deterioro del goodwill. Su conclusión es que no hay ningún problema aparente puesto que han sido conservadores a la hora de aplicar los diferentes parámetros.

Por último, mencionar que esa deuda que presenta el balance es a tipo fijo puesto que la compañía pagó una prima en 2022 para fijar el tipo Euribor a 3 meses al 3%, sobre un importe de 25M€ y hasta su vencimiento el 16 de diciembre de 2024. Visto como están las cosas (euribor casi en 4%), parece un buen movimiento.

9. Retribución al accionista

Considero que esta es la parte principal de la tesis. La compañía no presenta un crecimiento exponencial, puesto que se ha deshecho de bastantes divisiones a lo largo de su historia.

Si se mira el gráfico del precio desde 2013, cuando ya había pasado la GFC, ve un retorno anual del 11.5%:

Sin embargo, en estos mismos años, al sumar los dividendos, encontramos que el retorno anual se dobla hasta casi el 23%:

10. Comparables

La compañía indica en la presentación del primer semestre de 2021 cuáles serían sus principales competidores, pero creo que no representa fielmente la realidad por:

El tamaño de los comparables

La localización geográfica de sus clientes

Yo he preferido mirar aquellas empresas europeas de servicios IT que cotizan con una capitalización de entre 300 y 450M€, y éste es el resultado:

La única excepción es Aubay, que capitaliza unos 650M€.

El único problema que se podría ver en Sword es que el EPS no ha crecido tanto como en el resto de comparables. Sin embargo, hay que tener en cuenta que la empresa se ha deshecho de numerosas subsidiarias y que, aún así, ha sido capaz de dar un retorno anual del 23%.

Por otro lado, Sword es la única que no tiene deuda, lo cual puede ser beneficioso para sus finanzas en una época de tipos de interés altos como el actual.

De igual manera, es la que menos ha diluido a sus accionistas, y está en el rango bajo de valoración.

11. Valoración

A continuación, mis estimaciones de crecimiento hasta 2027:

He aquí mi razonamiento:

Para 2023, tras la puesta en venta de AAA, han dado un guidance en el que indican que esperan generar 36M€ de EBITDA con margen del 13%, con lo que las ventas serían 277M€.

En el plan de negocio 2021-2024, la empresa estimaba un crecimiento del 11% de 2023 a 2024, y 10% de 2024 a 2025. Considero factible ese 10% a medio-largo plazo. Habrá que ver el nuevo plan de negocio que saldrá en la segunda mitad del año.

Como comentario adicional, para 2023, en 2021 esperaban hacer 217M€ en la división de software (excluyendo Software), mientras que ahora esperan hacer 277M€, lo cuál habla muy bien de las estimaciones de la empresa.

Por seguir comentando el tema de las estimaciones de la empresa, el fundador Jacques Mottard en una entrevista de 2017 mencionaba que el plan “Horizonte 2020” preveía un crecimiento orgánico anual mínimo del 10% en el periodo 2017-2020. Incluyendo las adquisiciones del periodo, consiguieron cerca de un 17%. Calculo que, excluyendo las adquisiciones, el crecimiento orgánico estuvo en el entorno del 12%.

Desde mi punto de vista, la empresa está correctamente valorada en la actualidad con unos múltiplos NTM PER 16x y EV/EBITDA 10x. Además, durante los últimos 10 años, la media de valoración ha sido PER 17.5x y EV/EBITDA 9x, lo que refuerza mi idea de una valoración correcta. Esto implica que el retorno que podríamos capturar sería la suma del rendimiento por dividendo actual (3.5%) más el crecimiento del dividendo, que, desde 2002 hasta 2022, ha sido un 13%.

12. Riesgos

Oil & Gas: la compañía tiene una alta exposición a extractoras de petróleo y gas natural, especialmente en UK, donde los impuestos han provocado que muchas majors hayan anunciado su intención de dejar de invertir en dicho país. Por otro lado, estas compañías llevan muchos años en los que apenas han invertido, ya que las políticas ESG impiden que puedan tomar decisiones de inversión sin que se puedan ver afectados sus retornos, siendo la transformación digital una nueva fuente de ahorro de costes. Por último, Sword ya se está diversificando en nuevos mercados, como pueden ser el sector de salud y seguridad, y el de administración pública.

Inteligencia Artificial: la compañía lo describe como un riesgo tecnológico. Para mitigar sus efectos, en el informe anual de 2022 indican se decidió invertir en un equipo de expertos que sepa integrar las herramientas que hay en el mercado. El día 6 de junio de 2023 indican que ya están trabajando en el plan para la transición y la integración de la IA en sus actividades. Nótese que la misión de este plan no es desarrollar productos con IA, puesto que piensan que el dominio de las FAAMG en este mercado es demasiado grande.

Dependencia excesiva del sector público. En estas ventas suele haber un licitación a la que se presentan varias empresas. Puesto que la mayoría de las decisiones se toman por personas que no saben de la calidad de unos desarrollos u otros, se suele mirar el precio. Esto conlleva que las empresas compitan en precio, con la correspondiente reducción en márgenes. De hecho, se ve cómo la región BeNeLux de Sword es la que menos márgenes tiene. Sin duda, es un punto a vigilar.

Fallo en la estrategia de M&A. La historia de Sword nos demuestra que han dado ciertos pasos en falso a la hora de adquirir empresas que han acabado vendiendo. Parece que ahora se están centrando de lleno en los servicios IT, y con el SW que han adquirido podrían complementar la oferta. Por ejemplo, la venta de AAA (reclutamiento de recursos humanos) me parece una buena decisión, pues no tiene nada que ver con el núcleo del negocio.

Recesión profunda. Como se ha podido comprobar en los últimos meses, el negocio de servicios IT tiene cierto componente de ciclicidad, ya que representa el capex de otras compañías. Creo que esto afecta más a las empresas de desarrollo SW, pero los servicios de empresas como Sword genera un ahorro de costes a sus clientes al mejorar sus procesos y herramientas internas, por lo que espero que sufran menos en caso de una recesión profunda.

Backlog. Ya lo he mencionado con anterioridad. Hay que vigilar que el backlog ponderado no se dispare a la vez que el backlog de producción se reduce o estanca.

Concentración de clientes. Tal y como comentamos arriba, la concentración de clientes ha ido subiendo desde 2018-2019. No está en un nivel peligroso, pero habrá que monitorizarlo.

13. Conclusión

Como el título del post dice, considero que esta empresa no entra en el estándar del sector de servicios IT por los altos dividendos y la venta más o menos recurrente de subsidiarias.

Puesto que presenta un crecimiento estable, creo que es una oportunidad de tener en cartera una compañía del sector de servicios IT con un dividendo interesante. El hecho de tener una directiva bien alineada y con poca deuda en el balance, prácticamente asegura que a nivel operativo no se esperen grandes inconvenientes. Solo esperaría ver un poco de reducción del múltiplo de cotización para asegurar que el margen de seguridad es total, podéis adivinar que la posición que he tomado no es completa.

La valoración nos da un potencial de retorno del 16.5% anual antes de impuestos, lo que está cerca del doble del mercado general, por lo que considero que puede ser una inversión para los que nos gusta tener posiciones que solo hay que monitorizar trimestralmente con la presentación de resultados.

14. Actualizaciones

En este último apartado, que siempre aparecerá después de haber publicado el análisis completo, iré dejando las diferentes actualizaciones sobre la compañía:

Very interesting company, but I do not really understand how they are differentiated from competition. Thanks