Sword Group - Actualización 2Q2023

Revisión de resultados del 2Q2023 y actualización del guidance

Tal y como adelanté en las notas de Substack y en Twitter, voy a comenzar a publicar un nuevo tipo de post en el que haré un repaso de lo que ha sido el periodo para la compañía, tanto financieramente como a nivel de noticias propias y del sector.

Este tipo de post solo estará disponible para los suscriptores premium, pues creo que estoy en duda con aquellos suscriptores que han elegido apoyarme con una membresía mensual/anual sin pedir nada a cambio. Las tesis han sido y seguirán siendo libres para que las pueda leer cualquier persona interesada.

Dado que es el primer post de actualización, voy a dejarlo en abierto para todo el mundo.

1. Introducción

En primer lugar, si no conoces la empresa, probablemente no tenga sentido que sigas leyendo este post. Por ello, te recomiendo que eches un vistazo al análisis completo:

Por otro lado, mirando al precio de la acción, vemos que se ha producido una bajada del 10.5%:

2. Resultados

En primer lugar, quisiera mencionar que el informe semestral todavía no los han presentado en inglés. Escribí a la IR, y me dijo que me avisaría en cuanto estuvieran disponibles, así que, de momento, nos tenemos que conformar con el informe en francés traducido online a inglés. Por favor, ten en cuenta que esto involucra posibles errores. En todo momento prevalecerá la información contenida en el informe en idioma francés.

2.1. Pérdidas y ganancias

Los resultados del primer semestre de 2023 se resumen en la siguiente tabla:

Nótese que el beneficio neto de 1H2022 no es real. Hay que descontar la venta de la división GRC que, según el informe de 1H2023 -en el que podemos ver la comparación con 1H2022-, aportó unos beneficios extraordinarios de 99.1€, con lo que el beneficio neto hubiera sido de 7.0M€, a los que hay que restar 1.6M€ que hizo GRC hasta su venta como podemos ver a continuación:

Para ver el crecimiento anual, utilizaré las cifras excluyendo AAA de los resultados de 1H2023 y la división GRC de los de 1H2022, ya que creo que es mejor reflejo de lo que podemos esperar en el futuro. Así, los resultados son:

✔ Ventas: 139.6M€ vs 125.4M€ (+11.3% YoY)

✔ EBITDA: 17.4M€ vs 14.1M€ (23.8% YoY)

✔ EBIT: 13.8M€ vs 14.1M€ (21.1% YoY)

✔ Beneficio neto: 12.9M€ vs 5.5M€ (136.7% YoY)

Sin duda, viendo los resultados que están presentando otras compañías dedicadas a la provisión de servicios o ingeniería IT, son buenos resultados.

2.2. Flujos de caja

A continuación, el informe de flujos de caja:

He subrayado los que considero son los puntos más importantes:

En primer lugar, vemos como el flujo de efectivo debido a transacciones ha bajado con fuerza tras la venta de la división GRC.

Todo lo relacionado con Co-Investors es el fondo SCIF (Sword Co-Investment Fund). Vemos que se han usado 4M€ en comprar acciones para ese fondo en el que se agrupan los accionistas internos del Grupo. Por otro lado, vemos que se reduce la deuda comprometida para recomprar esas acciones.

El working capital, aun siendo negativo, se reduce con respecto al mismo periodo del año pasado. Siempre que la compañía crezca, un working capital negativo no supone un gran impedimento.

La capitalización de intangibles es un punto que no me gusta ya que no sabemos qué se está añadiendo al activo, aunque se ha reducido con fuerza durante el pasado semestre. La nota 15 no explica qué activos intangibles se han capitalizado

Tal y como veremos en el balance, la empresa ha aumentado su deuda bancaria en 19M€

Por último, los dividendos pagados durante el periodo ascienden a 16M€, frente a los 95M€ del periodo comparable. Hay que tener en cuenta que en 2022 se repartió un dividendo especial correspondiente al beneficio originado por la venta de la división GRC.

2.3. Balance

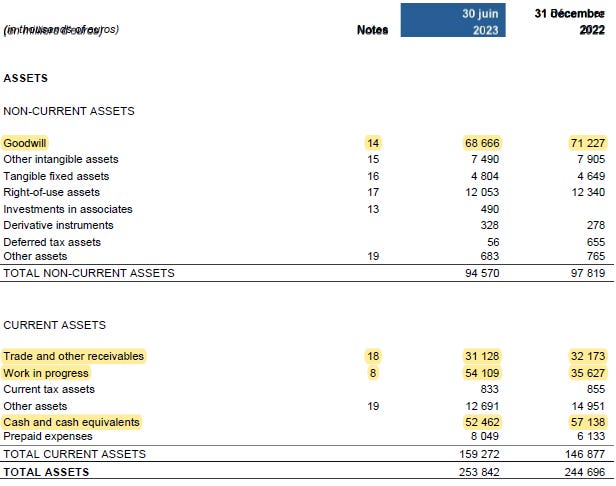

Por último, veamos el balance, comenzando por los activos:

El goodwill se reduce por la venta de AAA, y no ha habido ningún impairment.

En las empresas de servicios IT, las cuentas por cobrar corresponden a la suma de trade receivable + work in progress. La diferencia es que los trade receivables son trabajos finalizados con factura emitida, mientras que el work in progress es un trabajo que no se ha terminado y, por tanto, no se ha emitido factura, aunque se espera que en el futuro próximo se acabe y se pueda facturar. Vemos que pasa de un total de 68M€ a 85M€ principalmente debido al aumento del work in progress.

La caja se reduce en 3.5M€, principalmente debido a la toma de deuda bancaria.

Por el lado de los pasivos y equity, podemos observar:

Por el lado de la deuda, debemos sumar las partidas Other financial liabilities no corrientes, que es deuda bancaria, y las partidas Other liabilities corrientes y no corrientes, correspondientes principalmente a la cantidad comprometida para recomprar acciones del SCIF. El total sería de 88M€, subiendo desde los 86M€ presentes en diciembre de 2022.

Con respecto a los leases, la cantidad es de 13M€ en total, manteniéndose constante desde finales de 2022.

Para las cuentas por pagar, debemos sumar tanto trade and other payables como Services billed in advance. Pasando de 40M€ a 50M€.

Por el lado del equity, vemos que se reduce en 2M€ aproximadamente.

Con estos niveles de deuda, el ratio deuda/neta (incluyendo leases) con respecto al EBITDA es de 1.4x, un nivel que no considero peligroso en absoluto.

En base a estos resultados, tenemos los siguientes retornos:

ROE: 24%. Constante desde finales de 2022.

ROCE con goodwill: 21%, frente al 19% del año 2022.

Utilizo el ROCE con goodwill ya que es una empresa que realiza adquisiciones. Estando por encima del 15%, podemos asegurar que es un buen resultado.

2.4. Principales KPIs

Tal y como comentaba en el análisis completo, un KPI a vigilar es el backlog.

Por un lado, el backlog de producción, que corresponde a los perdidos ya firmados:

Vemos que se ha ido deteriorando conforme han pasado los semestres, pero principalmente se debe a la venta de subsidiarias.

Por otro, el backlog ponderado, que corresponde a los pedidos ya firmados pero en los que se pondera la probabilidad de que Sword sea la empresa elegida entre una o varias que acuden a la licitación (ver análisis completo para más información):

En mi opinión, el backlog se sitúa en un nivel muy bueno, superando los 20 meses en todo momento.

Con respecto a los empleados, se ha alcanzado los 2.800:

La rotación está cerca del 10%, lo que considero un nivel alto para lo que están reportando otras empresas del sector, aunque se mantiene constante desde 2022.

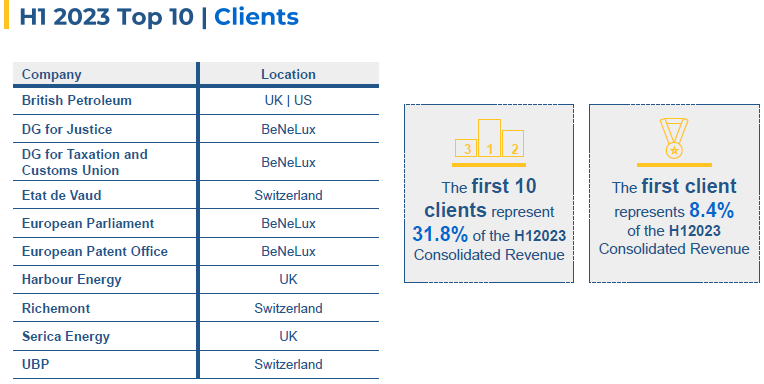

Con respecto a los clientes, BP se mantiene en primera posición, y ha pasado a representar el 8.4% del total de las ventas. Sale del Top10 Chrysaor, y ahora los 10 mayores clientes representan el 31.8% de las ventas:

Siempre digo que un nivel inferior al 50% para el Top5 es un nivel adecuado de concentración, y Sword Group cumple con creces:

3. Noticias

3.1. Internas

La compañía ha iniciado un proyecto para crear 2 entidades especializadas en Inteligencia Artificial. El objetivo es posicionarse en el futuro como uno de los principales actores en este ámbito.

Los principales campos de aplicación que Sword proveerá serán:

Análisis predictivo de datos que facilite la toma de decisiones de negocio.

Integración de datos que permita identificar información que no sería visible con los datos repartidos en varias plataformas.

Paneles de visualización e informes del desempeño de los clientes.

Plataforma de datos moderna - Tillit - para transformar las organizaciones en negocios orientados a los datos.

3.2. Sector

A nivel de sector, vemos que hay 2 vertientes:

Ingeniería IT: empresas como Nagarro, Spyrosoft o EPAM están sufriendo la ralentización en la demanda. Indican que los proyectos se están posponiendo, que no cancelando, y están tratando de mantener a la plantilla a costa de sacrificar los márgenes, pues las ventas se han estancado (crecimientos cercanos al 0%) mientras que los salarios de los trabajadores han subido debido a la espiral inflacionista de 2022 y 2023. Hay que tener en cuenta que son empresas que proveen servicios de mejora o ahorro de costes a sus clientes, lo que hace que se pueda retrasar en el tiempo.

Servicios y soluciones IT: están aguantando mejor que las de Ingeniería. Desde mi punto de vista, los clientes de estas empresas tienen relaciones más largas, y parte de su trabajo lo han derivado definitivamente hacia las empresas proveedoras de servicios y soluciones. Esto hace que el cliente no pueda posponer sus necesidades y siga demandando los servicios de estas compañías.

4. Movimientos en la directiva

No se ha producido ningún cambio en la directiva, ni se han notificado compras o ventas de acciones por parte de los insiders.

5. Nueva valoración

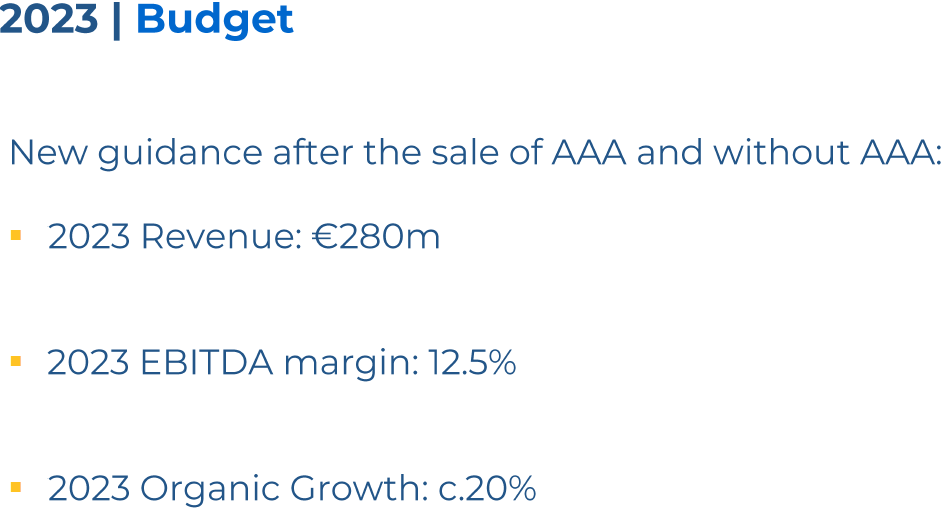

Para la valoración vamos a tener en cuenta el guidance que dio la empresa junto con la presentación de los resultados del 1H2023:

Con esto, se puede decir que el EBITDA estará en el entorno de los 35M€, bastante en línea con las estimaciones del análisis completo:

Por tanto, considero oportuno no modificar la valoración y mantengo unos múltiplos NTM PER 16x y EV/EBITDA 10x, que es la valoración actual.

Esto implica que el retorno que podríamos capturar sería la suma del rendimiento por dividendo actual (3.5%) más el crecimiento del dividendo, que, desde 2002 hasta 2022, ha sido un 13%.

6. Actualización riesgos

Desde mi punto de vista, los principales riesgos se mantienen:

Alta exposición a clientes de extracción de Oil & Gas.

Dependencia excesiva del sector público.

Fallo en la estrategia de M&A.

Recesión profunda.

Sin embargo, creo que hay algunos que se han visto reducidos:

Inteligencia artificial: ahora ya tenemos visibilidad de lo que quiere hacer la empresa.

El backlog se mantiene estable, aunque habrá que seguir vigilándolo.

Concentración de clientes, que se reduce casi un 10%.

7. Conclusión

Buenos resultados de la compañía, en línea con lo que me esperaba. Se mantiene el crecimiento con unos márgenes muy adecuados para la media del sector. El balance podría estar más saneado, pero tampoco son niveles de deuda peligrosa, teniendo en cuenta que solo 37M€ es deuda bancaria.

Sigo pensando que es una empresa para tener en cartera y dejarla componer durante muchos años. Sin embargo, puesto que se encuentra en la media de valoración histórica, no he completado aún la posición.

Hola, harás actualización 1er. Semestre 2024 ?