A/F Legal - Servicios Legales en Australia

A/F Legal - Servicios Legales en Australia

Tiempo estimado de lectura: 22 minutos

0. Introducción

AF Legal (Australian Family Lawyers) $AFL.AX es una compañía australiana que ofrece servicios legales para familias en separaciones, divorcios, custodia y manutención de niños, manutención de la ex-pareja, entre otros.

Con este post me estreno en las situaciones especiales de turnaround. Recordemos que “Turnaround” significa revertir el desempeño de una empresa en estado de declinación y fracaso en uno de recuperación y éxito. Veremos qué ha pasado y qué acciones se están tomando, pero podemos considerar que la compañía actualmente se encuentra en la última fase de este proceso de restructuración a nivel de gestión y financiero.

Es una compañía fundada en 2015, y cotiza en la bolsa australiana desde 2018, aunque ya dentro de su FY2019 (acaba el 30 de junio).

Desde la IPO, sus ventas han crecido CAGR 40%, incluyendo adquisiciones, y el EBITDA al 13%. El crecimiento orgánico es aproximadamente del 10-12%. Como veremos más adelante, espero que el beneficio de la empresa aumente considerablemente como ya ha informado en los resultados del segundo semestre de su año fiscal 2023.

Actualmente tiene una capitalización de unos 15M de dólares australianos (AUD, en adelante). Su valor empresarial (enterprise value) ronda los 16M AUD.

Tras la entrada en el accionariado de Peter Johns, los directores cuentan con aproximadamente el 15% del total de las acciones.

1. Historia de la compañía

La compañía fue fundada en 2015 por Edward Finn con el objetivo de convertirse en una compañía disruptiva en su segmento. En 2016, con una sola oficina en Melbourne facturó 2.1M AUD, y en 2017 abrió una oficina en Sydney. En 2019 comenzaron a cotizar en bolsa con el objetivo de captar fondos para la expansión de la compañía.

En junio de 2020, Edward Finn decidió dar un paso al lado y ser solo director no ejecutivo para poder iniciar una nueva aventura en Venture Growth Partners, una firma de Private Equity. En su lugar, tomó la dirección Grant Dearlove hasta junio de 2022, quien igualmente ha ido renunciando a puestos de dirección hasta que ha anunciado su salida definitiva de la directiva en noviembre de 2023. En el apartado 8. Equipo gestor veremos la directiva actual y cuáles son sus incentivos.

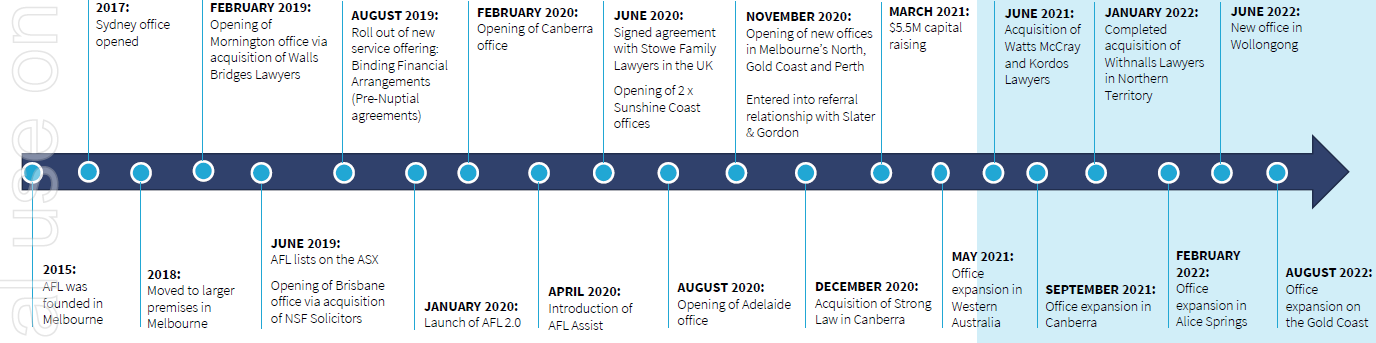

En cuanto a la historia operativa de la compañía, comienzo con un gráfico que ya me han confirmado desde el IR que no van a volver a publicar. Éste trata la historia de la compañía desde su fundación hasta agosto de 2022:

A destacar:

Un total de 19 oficinas

Lanzamiento de la estrategia AFL 2.0, de la que hablaremos a continuación.

6 adquisiciones

Posterior a este gráfico, se han sucedido una serie de eventos con signo mixto:

Cumplimiento de la estrategia AFL 2.0, y lanzamiento de la estrategia AFL 3.0, de la que también hablaremos.

Fusión fallida con GTC Legal Group, apartado 1.1.

Renovación completa de la directiva, apartado 1.2.

Establecimiento en Brisbane de la oficina número 20 de la compañía.

Impairment en el goodwill de 6.6M AUD de la CGU - Cash-Generating Unit - Sydney y Melbourne, apartado 1.3.

1.1. Fusión fallida con GTC Legal Group

El 19 de octubre de 2022, bajo la dirección de Grant Dearlove, AFL anunciaba el acuerdo de fusión con GTC Legal Group (en adelante, GTC) con la intención de crear el principal proveedor de servicios legales en Australia, ya que la actividad principal de GRC es el mercado de servicios legales personales, dentro del que se encuentran los servicios legales familiares en los que se enfoca AFL. Para ello, adquiriría el 100% de GTC.

Según la compañía, las ventas “pro-forma” para el año 2022 con la adquisición hubieran alcanzado los 40.8M AUD, mientra que el EBITDA “pro-forma” ajustado hubiera sido de 8.8M AUD. Teniendo en cuenta que en la propia presentación del FY2022 (acabado en junio 2022) indican que las ventas reales fueron de 18.5M€, y que las “pro-forma” fueron de 20.5M AUD1. De igual manera, el EBITDA ajustado de la compañía en 2022 fue de 3.4M AUD, y el EBITDA “pro-forma” ajustado sería de 4 M AUD

Esto implica, que GTC añadiría en torno a unos 20.3M AUD, más que lo que facturaba la propia AFL, y 4.8M AUD en EBITDA, correspondiente a un 130% del EBITDA real.

GTC tenía una deuda neta de 10M AUD, y AFL pagaría la transacción con 49.71M AUD, que, a 18 de octubre de 2022, cotizaban a 0.22 AUD, lo que dejaría el precio de la transacción en 10.94M AUD aproximadamente y unos múltiplos:

EV/Ventas “pro-forma”: 1.0x

EV/EBITDA “pro-forma” ajustado: 4.4x

EV/EBITDA GAAP: 5.7x

En aquellos, entonces, AFL cotizaba en torno a 8.5x EBITDA de los últimos 12 meses.

El 14 de noviembre, en la carta previa a la reunión general anual el chairman seguía instando a los accionistas a votar a favor de la transacción en la reunión general extraordinaria del 16 de diciembre.

Sin embargo, el 24 de noviembre, AFL informó la transacción se canceló mediante notificación de GTC y no continuará.

1.2. Renovación completa de la directiva

El 30 de junio de 2022, la directiva estaba compuesta por:

Glen Dobbie, como chairman no ejecutivo, quien renunciaba al cargo ese mismo día, y en su lugar sería nombrado Rick Dennis. Glen siguió ocupando su rol de consultor hasta el 29 de noviembre de 2022.

Grant Dearlove, quien desde mayo de 2019 hasta el mismo día 30 de junio 2022 fue chairman ejecutivo, como director ejecutivo y consultor.

Kevin Lynch, como director no ejecutivo.

Sarah Kelly OAM, como directora no ejecutiva.

Así mismo, las personas encargadas de la gestión diaria eran:

Stace Boardman, CEO desde el 25 de enero, y COO anteriormente.

Pratyush Jagdishwala fue nombrado CFO el 1 de febrero de 2022

Sin embargo, los cambios empezaron pronto tanto en la directiva como en los gestores. El primero, como se ve arriba es el nombramiento de Rick Dennis como chairman no ejecutivo, pero hubo bastantes más:

Grant Dearlove, quien ya había reducido su responsabilidad el 30 de junio, deja la dirección ejecutiva para ejercer únicamente como consultor desde el 14 de noviembre de 2022 tras el AGM.

Peter Johns, cuya relevancia veremos más adelante, entra en la compañía a través de su fondo de inversión Westferry Investment Group como director no ejecutivo el 15 de noviembre de 2022.

Kevin Lynch fue cesado en el AGM de 2022 por votación de los accionistas.

Pratyush Jagdishwala dejó su puesto de CFO el 31 de enero de 2023.

Christopher McFadden llegó a AFL como CFO interino en noviembre de 2022 y fue nombrado CFO y COO tras la salida de Jagdishwala hasta el 1 de julio de 2023 cuando fue nombrado CEO.

Stace Boardman, dejó su puesto como CEO el 17 de abril de 2023 ya que quería explorar otras oportunidades. Sin embargo dio marcha atrás anunciando su compromiso con la compañía, y fue nombrada CFO y COO el 1 de julio de 2023 (ya en año FY2024), tras el nombramiento de McFadden como CEO.

Por último, solo Sarah Kelly OAM mantuvo su puesto.

El 12 de julio, tras el anuncio de Christopher McFadden como CEO y de Stace Boardman como CFO y COO, el chairman Rick Dennis daba por concluida la reestructuración ejecutiva.

Sin duda, los resultados financieros del año fiscal 2022 que terminó en pérdidas y los movimientos en la directiva miraron la confianza de los inversores.

1.3. Impairment en el goodwill

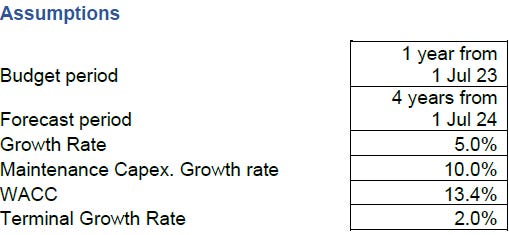

Debido a las pérdidas originadas en la CGU Sydney y Melbourne, se hizo una revisión del goodwill, y se incluyó un impairment de 6.6M AUD en el primer semestre del año fiscal 2023 (acabado el 31 diciembre de 2022).

El principal motivo es que los flujos de caja futuros de esta CGU serán mucho menores de lo esperado debido a que las asunciones han cambiado con respecto al pasado:

La tasa de crecimiento se ha reducido en 2.5%, para quedar en 5.0%

El coste de capital WACC se ha incrementado en 2.5%, para quedar en 13.4%

La tasa de crecimiento terminal se ha reducido en 2.5%, para quedar en 2%

Tasa de crecimiento del CapEx de mantenimiento se mantiene en el 10%

Bajo estas condiciones, no son necesarios más impairments al final del FY2023 ni en las CGUs en las que se efectuó el impairment (Sydney y Melbourne) ni en las que no ha sido necesario (Brisbane, Darwin).

En conversaciones con otros inversores que no conocían la compañía, reflexionaban si este impairment era una forma de añadir todo lo malo del balance a la montaña de cosas de las que deshacerse para seguir dando forma a la restructuración. Sin duda, no podían estar mejor encaminados.

2. Descripción de su actividad

Como ya se ha mencionado, la compañía se centra en servicios legales para familias. AFL está especializada en las siguientes líneas de servicios:

Divorcio y separación: asesoramiento y orientación a lo largo del proceso de solicitud de divorcio y durante el mismo tanto para parejas casadas como para parejas de hecho. Según las estadísticas de la oficina australiana (Australian Bureau of Statistics), un tercio de los matrimonios en Australia acaban en divorcio.

Liquidación de bienes: asistencia en la resolución de asuntos patrimoniales tras la separación, negociando un acuerdo o litigando ante los tribunales si es necesario-

Asuntos de menores: planes de paternidad, cuestiones de reubicación y con quién deben vivir los menores y cuánto tiempo pasan con cada progenitor

Manutención - asesoramiento en torno a la ayuda económica para un cónyuge/cónyuge de hecho tras la ruptura de una relación.

Parejas del mismo sexo y parejas de hecho - asesoramiento en relación con parejas casadas del mismo sexo en virtud de la Ley en materia de bienes e hijos.

Órdenes de Intervención/Órdenes de Detención por Violencia Doméstica

Manutención de los hijos - asesoramiento sobre la cuantía de la manutención de los hijos y opciones de manutención de los hijos, incluyendo preparación y negociación de acuerdos de manutención de los hijos

Mediación - AFL puede ayudar a las partes a mediar para resolver cuestiones relacionadas con los hijos o la propiedad tras una separación, sin necesidad de acudir a los Tribunales.

Práctica colaborativa - AFL puede ayudar a resolver los problemas de Derecho de Familia mediante reuniones entre las partes separadas.

3. Modelo de negocio

3.1. Adquisición de clientes mediante el modelo DSAS

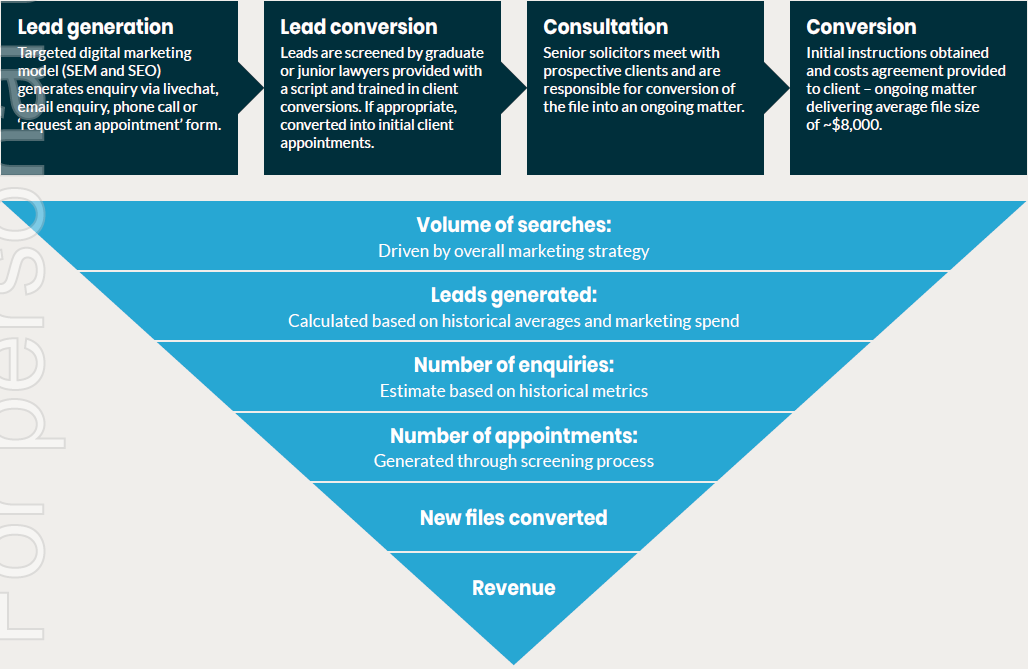

Fue el modelo de marketing que tenían cuando comenzaron a cotizar en bolsa. Las siglas DSAS corresponden a Data, Strategy, Acquisition y Sales conversion, una estrategia habitual en eCommerce.

Comenzó con la adquisición de 3 años de datos relacionados con su actividad con la que idear una estrategia de marketing que le permitiera reducir los costes de adquisición de clientes. Esta estrategia se elaboró dentro de la compañía, lo que le permitía controlar todo el ciclo. Para la adquisición de clientes se usan técnicas como SEO, pago por clics, redes sociales, campañas de marketing mediante correo electrónico, etc:

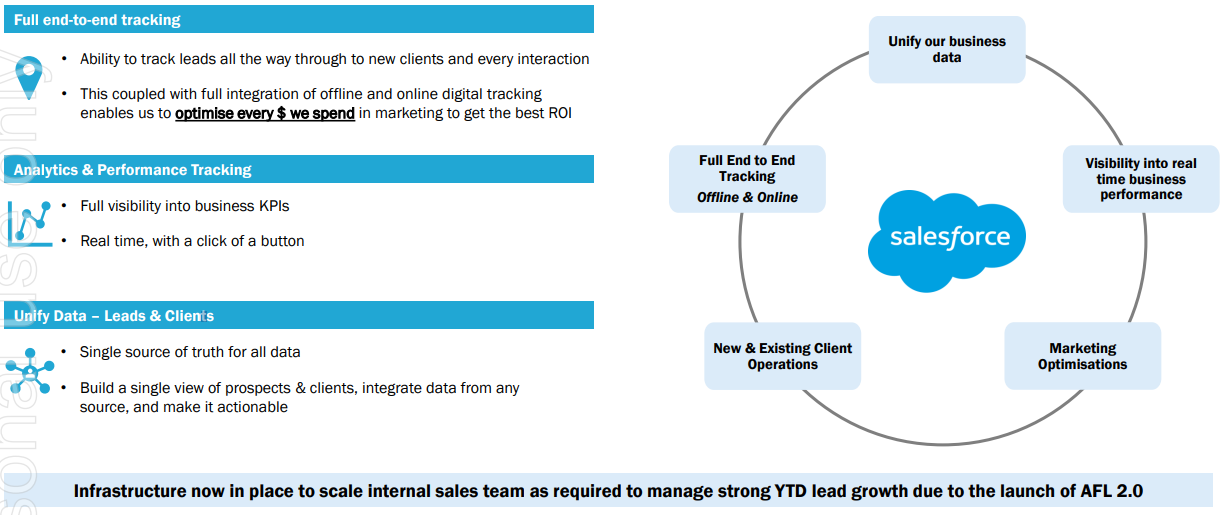

3.2. AFL 2.0

AFL 2.0 es un plan de 3 años (FY2020 - FY2022) y nace evolución de la plataforma de marketing digital anterior. El objetivo fue cambiar a Salesforce como CRM y aprovechar su integración con la suite de Google (Tag Manager, Optimize, Analytics) junto con wordpress o WPEngine para maximizar el retorno del gasto en marketing.

De esta manera, tendrían toda la información centralizada, permitiendo tener métricas en tiempo real de la conversión de retención clientes:

3.3. AFL 3.0

Con el AFL 2.0 completo, se pone en marcha AFL 3.0 para los años FY2023 hasta FY2025 cuyo objetivo es sacarle el máximo partido a la plataforma.

Para ello, se priorizan actividades de marketing que fomenten el crecimiento orgánico, cuyo objetivo es entre un 10 y un 20%, incluyendo la apertura de 5 nuevas oficinas por año.

También se pone en marcha el modelo “owner operator” en el que se se adquirirán compañías manteniendo a los anteriores dueños al frente del negocio manteniendo parte de las acciones, pero en el que AFL será el que tenga la última palabra. Como ejemplo de modelo de estructura ponen a Kelly Partners (se dedica a la provisión de servicios contables, y cotiza con el ticker $KPG.AX), una conocida Serial Acquirer australiana.

Por último, el objetivo también incluye comenzar a dar servicios fuera de su actividad actual de Derecho de Familia, sin salirse del mercado de Derecho Personal. Para ello, son fundamentales las adquisiciones, y permitirá la venta cruzada de servicios.

4. Mercado

Se puede dividir el mercado potencial de AFL en 3 partes:

TAM (Total Addressable Market): Corresponde a todo mercado de servicios legales de Australia, que se estima en unos 23B AUD. Se estima que crece al 2% anual.

SAM (Serviceable Addressable Market): Correspondiente a los servicios legales personales, estimado en 7.5B AUD. Actualmente no pueden ofrecer servicios aquí, pero tendrían acceso en caso de adquirir compañías bajo el modelo “owner operator” que operen en otros segmentos que no sea Derecho de Familia. Se estima que crece al 0.4% anual.

SOM (Serviceable Obtainable Market): es el mercado de Derecho de Familia en el que AFL opera actualmente. Su tamaño se estima en 1.1B AUD en Australia.

Según la compañía, el mercado de Derecho Personal está especialmente fragmentado, habiendo casi 19000 compañías de las que el 97.5% emplean a menos de 20 personas, y las 4 empresas más grandes solo sirven al 4%. Sin duda, existe una oportunidad de consolidación que AFL está intentando aprovechar para convertirse en el principal player del mercado, si bien es cierto que parte de un tamaño extremadamente pequeño, pues en el FY2023 no llega a facturar 20M AUD, lo que significa menos del 2% de su SOM, y menos del 0.3% del SAM.

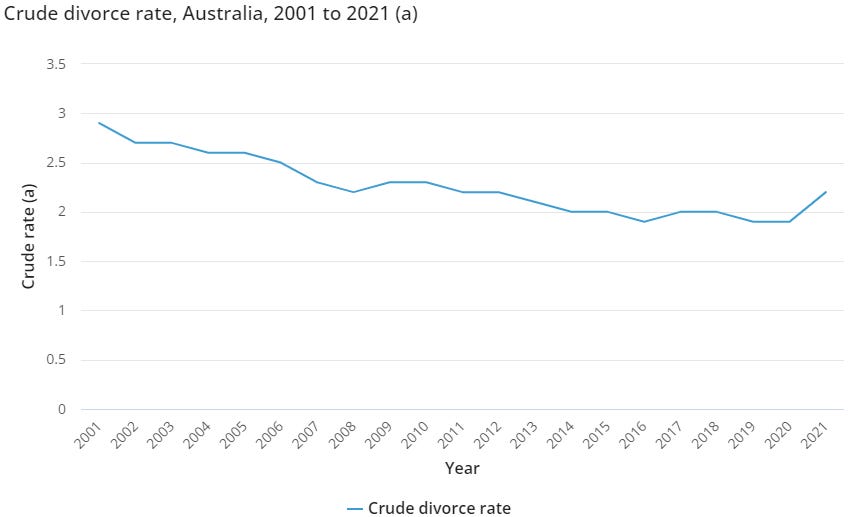

Con respecto a la evolución de los divorcios, se tienen los siguientes datos:

Se puede ver como en el año 2009 y 2010, tras la gran crisis financiera, se rompe la tendencia bajista que prevalecía desde el año 2001.

5. Adquisiciones y Estructura

La compañía comenzó sus actividades por medio de la marca “Estate Lawyers Melbourne” en 2015. Con la salida a bolsa, Navigation Resources Limited (que cesó sus operaciones en 2014) amplió su capital, se cambió el nombre a AF Legal Group y adquirió AF Legal Pty, dando origen a lo que conocemos hoy día.

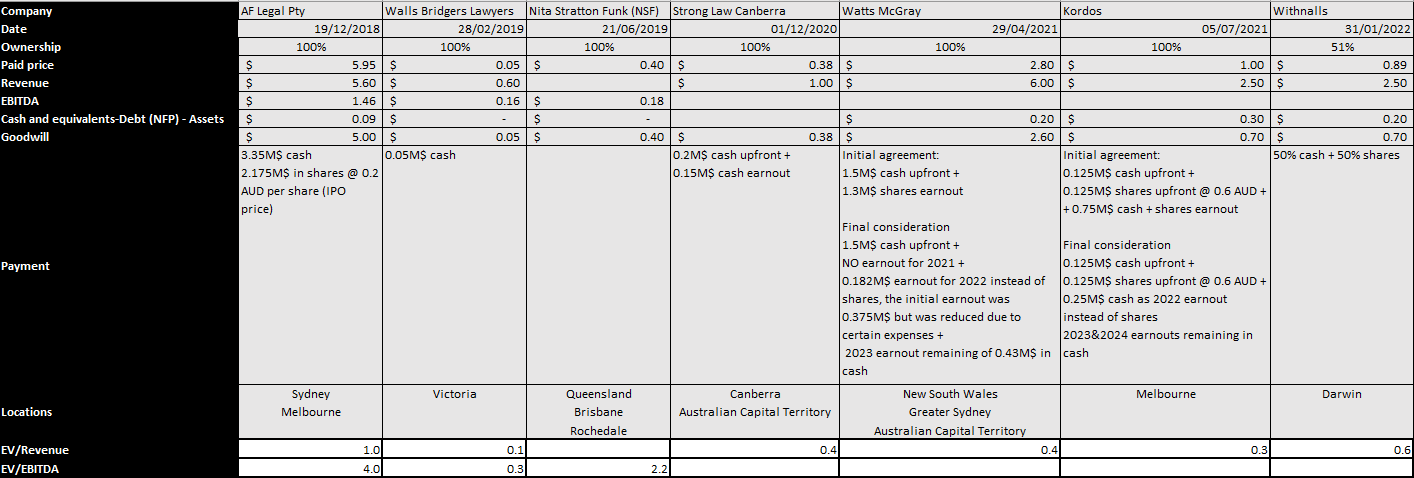

Desde entonces, AFL ha adquirido hasta la fecha 6 compañías:

A continuación se puede ver un resumen de estas adquisiciones:

Desde mi punto de vista, han sido adquisiciones un poco grandes para el tamaño de AFL, especialmente la de Watts McCray. Sin embargo, el precio pagadas por ellas no ha sido excesivo.

¿Entonces, el impairment? La compañía indica que es la CGU de Sydney y Melbourne, por tanto, podemos concluir que se efectúa en el goodwill de las adquisiciones de AF Legal Pty, Watts McGray y Kordos Lawyers. Lamentablemente, no me han querido confirmar qué proporción afecta a cada una de ellas.

6. Equipo gestor

Tal y como exponíamos arriba, el equipo gestor actualmente está compuesto por:

Christopher McFadden, como CEO, con un salario de 0.4M AUD. Tiene 1.18M de stock options que se entregan y se pueden ejercer desde el 30 de junio de 2024. Ha ocupado puestos de CFO en diferentes compañías hasta su llegada a AFL como CFO interino en noviembre de 2022. Su salario total es cercano a los 0.4M AUD.

Stace Boardman, como CFO y COO, con un salario de 0.32M AUD. Tiene 0.23M de acciones a un precio medio de 0.38 AUD. No tiene stock options. Stace llegó a AFL como COO en julio de 2019. Empezó su carrera con puestos relacionados con finanzas, y pasó por puestos de dirección operativa en diferentes compañías. También ha tenido relación con la dirección de Recursos Humanos y dirección de divisiones en otras empresas. Su salario total es cercano a los 0.32M AUD. Tiene 0.23M de acciones

Con respecto al board, actualmente está compuesto por:

Rick Dennis, chairman no ejecutivo, cuenta con más de 35 años de experiencia en asesoramiento financiero y empresarial en mercados de todo el mundo. Rick es censor jurado de cuentas y está licenciado en Derecho y Comercio.

Rick lleva más de 30 años trabajando en Ernst & Young y ha desempeñado varios cargos de responsabilidad en diferentes zonas de Asia-Pacífico. Actualmente ocupa puestos de dirección en otras 5 compañías australianas cotizadas. No tiene acciones ni stock-options. Su salario es de 60.000 AUD.

Sarah Kelly OAM (OAM significa Medal of the Order of Australia), directora no ejecutiva, tiene más de 30 años de experiencia en roles comerciales, legales, de consultoría estratégica y de investigación. No tiene acciones, tan solo 70000 stock-options. Su salario es de 35.000 AUD.

Peter Johns, director no ejecutivo, es el director y accionista principal de la compañía Westferry Investment Group, dentro de la que se encuentra el fondo de inversión The Westferry Fund que tiene unos 20M AUD invertidos en empresas australianas de pequeña capitalización, aunque invierte en todo tipo de activos. Previamente, estuvo 15 años trabajando como abogado tanto en Australia como en UK. Controla, a través de su fondo, 10.85M de acciones (cerca del 14% de la compañía), y percibe 35.000 AUD en concepto de consultoría. Según me han comentado, a pesar de no ser gestor, estaría al mando de las operaciones de M&A según me ha comentado un gestor de fondos español que tiene posición en la compañía y con el que tengo buena relación.

6.1. Alineación con el accionista

Sumando los salarios (en todas sus formas - salario fijo, bonus, pensión de jubilación y stock-options), los gestores y el board cobran un total de 0.85M AUD (para poner la cifra en contexto, durante el FY2022, solo Grant Dearlove cobraba 0.84M AUD), mientras que el total de acciones es 11M, equivalentes a unos 2M AUD.

Podemos encontrar aquí un punto débil en la tesis, pues el único que tiene una gran cantidad de acciones en comparación a su salario es Peter Johns a través de su fondo de inversión, pero dado que controla casi el 14% de la compañía y no hay ningún otro accionista de control, puede ejercer el control efectivo desde el board.

7. Estados financieros

7.1. Estado de pérdidas y ganancias

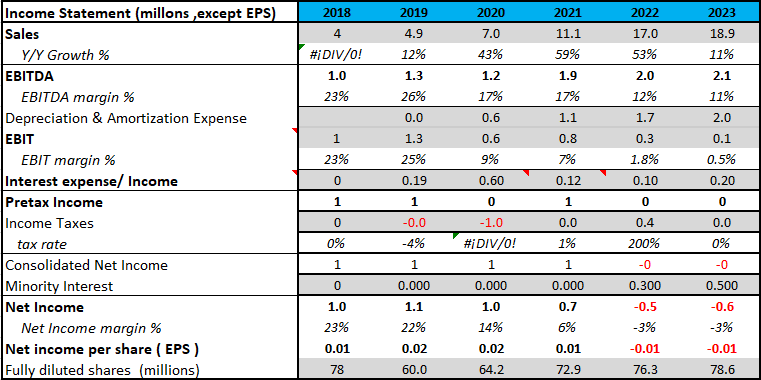

A continuación se muestra el estado de pérdidas y ganancias desde 2018 hasta 2023, teniendo en cuenta que su año fiscal acaba el 30 de junio:

Tal y como se puede observar, se ha ido produciendo un deterioro paulatino en los márgenes de la compañía, llegando a causar pérdidas durante los años fiscales 2022 y 2023.

Hay que tener en cuenta que este resumen tiene una serie de ajustes. Los gastos que sí he tenido en cuenta como recurrentes suman un total de 1.8M AUD y son:

Bonus anual

Gastos por adquisiciones

Pagos de stock-options

Costes de puesta en marcha de una nuevas sucursales

Por otro lado, los gastos que considero que no deberían repetirse en el futuro suman un total de 7.6M AUD y son:

Impairment de goodwill

Impairment de deudas dudosas

Revisión de la vida útil de la web que no se engloba como amortización

7.2. Estado de flujos de caja

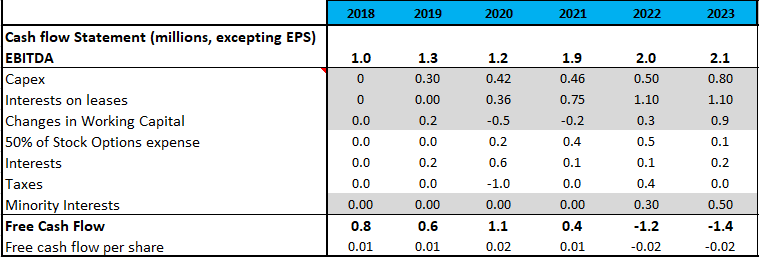

Con respecto al estado de flujos de caja, a continuación se puede ver un resumen:

En primer lugar, se puede comprobar que se un negocio asset-light ya que el capex solo representa un 5% de las ventas.

Por otro lado, es notorio el gasto en stock-options de los años 2021 y 2022. Con la nueva directiva, este coste ha bajado con fuerza, y espero que siga siendo así en el futuro.

Por último, igual que ocurre con el beneficio neto, el free cash flow se convierte en negativo en los años 2022 y 2023.

7.3. Balance

El balance se ha visto impactado en el último año por el impairment de goodwill que se produjo en la primera mitad del año:

La parte positiva es que la empresa no tiene deuda financiera, si bien es cierto que la deuda por alquileres se ha doblado. Esto se debe a que en el último año se han firmado 4 contratos de alquiler de oficinas en diferentes ubicaciones del país. De toda esta deuda. tan solo 0.8M AUD es a corto plazo, y 2.9M€ tienen una duración entre 2 y 5 años.

Por otro lado, la compañía dispone hasta el 31 de mayo de 2025 de una línea de crédito de 10M AUD con la que financiar futuras adquisiciones. A día de hoy, no se ha usado nada de dicha línea.

8. Gestión del capital

La estrategia de la compañía en este aspecto es clara: seguir adquiriendo según el modelo “owner operator” del plan AFL 3.0. Teniendo en cuenta lo fragmentado que está el mercado, parece tener sentido. Es este aspecto, sería esperable que la compañía adquiriera 1 o 2 empresas al año de pequeño tamaño, y que pague alrededor de 1M o 2M por ellas.

Por otro lado, no espero que la compañía haga recompras ni reparta dividendos mientras tenga el foco en adquirir compañías.

Lo que la directiva anterior hizo, otorgándose enormes bonus espero que no se vuelva a dar en esta ocasión, principalmente porque hay un accionista con mucha posición en la compañía que no vive de cobrar el salario de AFL sino de hacer crecer su fondo de inversión.

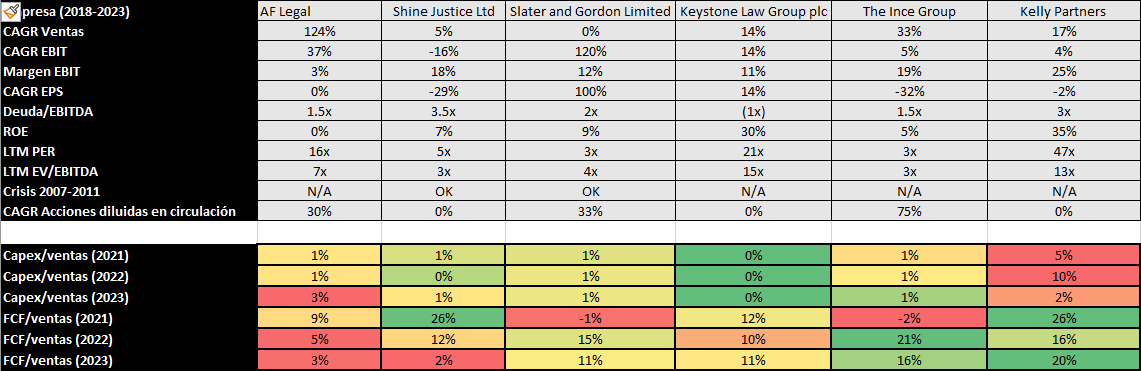

9. Comparables

A continuación muestro una tabla resumen con los que yo considero son los mejores comparables. Se han elegido éstos y no otros por:

Sector legal en Australia: Shine Justice y Slater and Gordon

Sector legal en UK: Keystone Law Group y The Ince Group

Sigue el modelo “owner-operator”: Kelly Partners

En primer lugar, hay que mencionar que Slater and Gordon fue opada a unas 4.5x EV/EBITDA y que The Ince Group entró en concurso de acreedores a inicios de 2023.

El objetivo de tener estos comparables no es tanto ver si AFL es mejor o está más barata que las demás, puesto que los últimos 2 años de AFL han sido realmente malos, sino ver qué podemos esperar a futuro, una vez que se haya resuelto el turn-around en AFL.

Se puede ver cómo estas empresas son realmente poco intensivas en capital, con una media del 2% del gasto de las ventas en CapEx, y que el FCF no es excesivamente bajo.

Por otro lado, la conclusión que se puede sacar es que en épocas de crisis extremas, como la GFC de 2008, las que existían en esa época, ambas australianas, lo hicieron muy bien, tanto en ingresos como en márgenes.

Esta tabla también nos ayuda a identificar lo que se puede esperar en el crecimiento de las ventas de AFL, y del margen EBIT. La media de crecimiento de las ventas de estas compañías es del 14%, mientras que la media del margen EBIT se sitúa en 17%. Por el contrario, no podemos obtener ninguna conclusión de los múltiplos de cotización de las comparables, ya que hay demasiada dispersión, aunque sí que se puede ver que las que mayor ROE tienen cotizan con más prima.

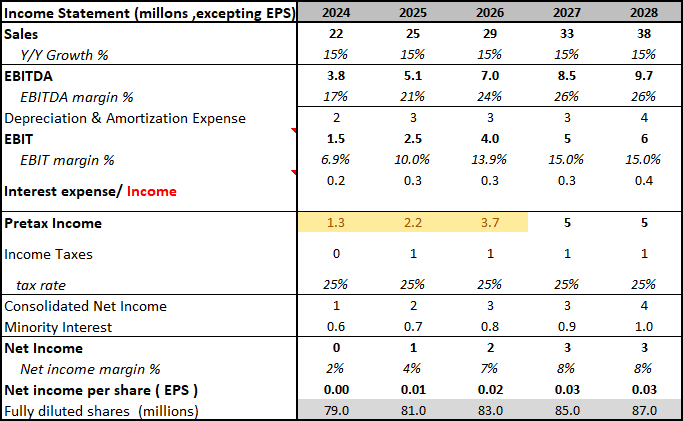

10. Valoración

Para la valoración, he estimado que las ventas crecerán al 15% para ser conservador:

Asumo el rango bajo de crecimiento orgánico (10%) esperado por la empresa.

Añado alguna adquisición anual que sume 1M en ingresos.

Para el cálculo del margen EBIT, he utilizado el plan de stock options del CEO Chris McFadden:

Nótese que en el plan de stock options no se indican ni el número de acciones que habrá, ni los intereses minoritarios, por lo que estas suposiciones pueden estar equivocadas, y el PBT estimado ser totalmente diferente.

Así, mi estimaciones para los años venideros son las siguientes:

He marcado en amarillo el PBT que estimo que hará la compañía para el periodo 2024-2026, el cual, para ser conservador, está por debajo de la estimación del PBT que tendrían que hacer para alcanzar las metas del plan de stock options. A partir de ahí, estimo que pueden hacer un 15% de margen EBIT, en línea de los comparables del apartado anterior.

Sobre los múltiplos, la OPA sobre Slater and Gordon se realizó a unas 4.5x EV/EBITDA. Si consiguen complementar el turnaround con buenos resultados semestrales, considero que podrían cotizar a PER 12x y EV/EBITDA 5x, ya que por tamaño e historial negativo creo que el mercado no va a pagar mucho más.

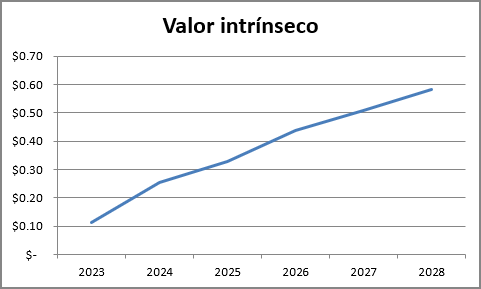

Con todo esto, mi estimación es que para el FY2026 que acaba en junio podría llegar a valer 0.45 AUD, equivalente a una TIR del 35%, es decir, sería prácticamente triplicar la inversión en 3 años.

Estamos asumiendo que con los resultados del FY2023 el valor intrínseco sería 0.11 AUD, mientras que si se cumplen las estimaciones de 2024 y 2025, el valor intrínseco podría ser de 0.25 AUD (+127% YoY) y 0.33 AUD (+32%), respectivamente. En otras palabras, la oportunidad está en el momento actual. Una vez que se consolide el turnaround, el potencial retorno se reduce considerablemente.

11. Riesgos

En este aspecto, los riesgos son numerosos, aunque creo que se terminado de extinguir el más relevante hasta la fecha: La anterior directiva era un desastre que tenía bonus enormes.

A partir de ahora, considero estos los riesgos más relevantes:

Baja alineación de la directiva, pues como hemos visto, tan solo Peter Johns tiene una posición relevante en la compañía con un 14% de las acciones.

Fallo en la estrategia de M&A. Creo que el hecho de que el principal accionista esté al frente de estas operaciones reduce el riesgo.

Recesión profunda. Como se ve en el apartado sobre el mercado de AFL, en épocas de recesión baja la tasa de divorcios. Sin embargo, es una demanda que no se destruye, sino que se pospone a años siguientes, tal y como se aprecia en los años 2008 a 2010.

OPA. Considero que, dado que el turnaround solo falta ser confirmado por un buen par de semestres, es posible que llegue una compañía externa y adquiera AFL por un precio significativamente inferior a esos 0.45 AUD al haber reconocido el valor antes que el mercado.

Expansión a ramas del Derecho diferentes a la Familiar. La compañía actualmente es buena haciendo Derecho Familiar. En caso de que se expandan a otras ramas podría ser un riesgo si se hace de golpe, es decir, no considero que expandirse a otras ramas sea malo, pero habría que ver el ritmo y si son capaces de conocer las dinámicas de cada rama. Dice el refranero español que poco aprieta el que mucho abarca.

La liquidez de la acción es realmente baja. El volumen medio actual es de 25500 acciones diarias, equivalentes a 4200 AUD o 2500 EUR.

12. Conclusión

Creo que estamos ante una oportunidad de conseguir grandes retornos en una compañía que acaba de terminar un proceso de restructuración y que tiene un balance muy saneado dentro de un sector estable. Haber empaquetado todas las malas noticias en un corto periodo de tiempo ha dejado un camino mucho más limpio sobre el que sentar las bases de una notable expansión.

Sin embargo, el potencial retorno no está solo en el turnaround, ya que el crecimiento orgánico es significativo y se puede complementar con adquisiciones en un mercado muy fragmentado.

No hay que obviar los riesgos. En una empresa tan sumamente pequeña hay que extremar las precauciones, así que, vigilar las adquisiciones y la expansión a otras ramas del Derecho me parece fundamental.

Llevo largo de la compañía desde el 28 de noviembre de 2022 a un precio 0.125, y publico este post ahora que el precio ha corregido un 30% desde los 0.24 de julio de 2023.

La compañía define las cifras “pro-forma” como cifras que incluyen la adquisición de Withnalls como si se hubiera hecho el primer día del año fiscal, la inclusión de elementos no recurrentes, elementos que no afectan a la caja, y ventas inusuales

Ok gracias lo tendré en cuenta un saludo

buenas tarde me gusto tu tesis muy completa pregunta analisas companias de EE UU VIVO EN FLORIDA GRACIAS SALUDOS