A/F Legal - Actualización 1Q2024

A/F Legal - Actualización 1Q2024

Tiempo estimado de lectura: 6 minutos

En el presente post vamos a analizar los resultados del 1Q2024 de A/F Legal.

A diferencia de otros posts de actualización, no voy a incluir paywall, para que todo el mundo tenga acceso.

1. Introducción

Quisiera remarcar que no voy a analizar cada uno de los puntos que nos han traído a este resultado, ya que se estudiaron en el análisis completo que publiqué hace menos de un mes. Por ello, te recomiendo que le eches un vistazo antes de seguir leyendo:

Por otro lado, ésta ha sido la evolución del precio de la acción desde la publicación del análisis:

No puedo capturar el 24 de octubre, día de la publicación porque no se cruzó ninguna acción durante ese día.

2. Resultados

2.1. Pérdidas y ganancias

En el primer trimestre del año fiscal 2024 vemos una clara mejoría con respecto al mismo periodo del año pasado. Hay que tener en cuenta, y es vital para un correcto análisis, que la restructuración de la compañía comenzó justo en el 1Q2023 (noviembre 2022).

En primer lugar, hay que tener en cuenta que es un periodo en el que no ha habido adquisiciones: el 25% de crecimiento YoY es orgánico.

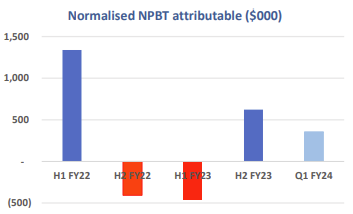

Por otro lado, la mejora se ve con este gráfico, que indica el beneficio antes de impuestos atribuíble a los accionistas de AFL (PBT, en adelante):

Después de dos semestres en negativo, vemos que el 2H2023 es bastante positivo (0.62M AUD normalizado, 0.55M AUD sin normalizar) y, si se mantiene el mismo beneficio en 2Q2024, el PBT sería de 0.71M AUD (+14% semestre sobre semestre normalizado, +29% sin normalizar). Nótese que el 1H2022 es un beneficio extraordinario y que habría que normalizar. Veremos en los KPI por qué es extraordinario.

2.2. Flujos de caja

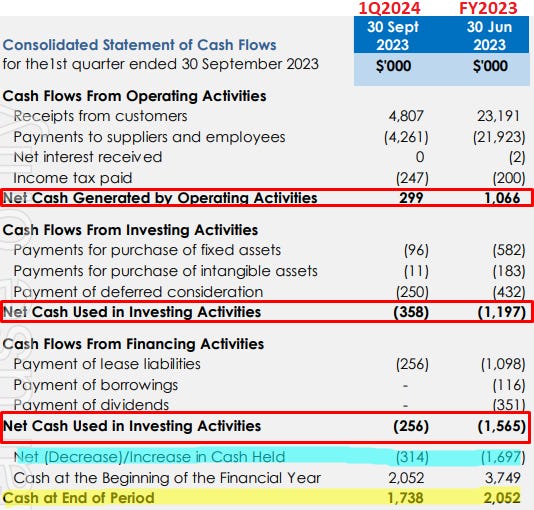

A continuación vemos el detalle del estado de flujos de caja del primer trimestre de 2024 y de todo el año fiscal 2023.

La parte más positiva, sin duda, es que el OCF durante el trimestre es de 0.3M AUD, que, si se mantuviera durante todo el año, sería de 1.2M AUD, equivalente a un +20% sobre el OFC de FY2023, aun teniendo que hacer frente al pago de más impuestos que durante todo el año anterior.

La caja vemos que desciende en 0.3M AUD, frente a 1.7M AUD el año anterior, debido al uso de 0.36M AUD en inversiones y el pago de 0.26M AUD en leases.

Hay que tener en cuenta que hay que hacer frente a 0.75M AUD para terminar casi todos los pagos diferidos de adquisiciones (ahora mismo quedan 1.2M AUD).

2.3. Balance

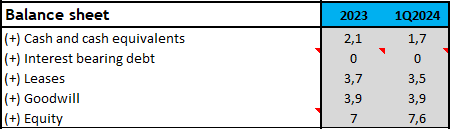

En el balance podemos observar que la caja y equivalentes es de 1.7M AUD, mientras que no existe deuda bancaria, aunque la compañía dispone de una línea de crédito de 10M AUD sin usar para financiar adquisiciones.

Los leases se reducen ligeramente y, por el lado del goodwill, se mantiene pues no ha hecho ninguna adquisión.

Anualizando el EBIT de 1Q2024 a todo el año (2.4M AUD), el ROE se sitúa alrededor del 18% y el ROCE cerca del 26%:

Es muy notable como después de ir en picado hacia abajo, siendo el ROE negativo durante FY2022 y FY2023, vemos que se ha recuperado hasta unos niveles muy sanos.

Si se mantiene en estos niveles en lo que queda de año, podremos asegurar que la restructuración se habrá prácticamente completado.

2.4. Principales KPIs

El principal KPI son las ventas semanales medias (Average Weekly Revenue, AWR en adelante):

La compañía ha sido capaz de generar 0.43M AUD por semana durante este trimestre, un nuevo record, continuando en la línea de lo que comentábamos en el análisis completo, y es que la directiva anunció esta mejora en los resultados del 2H2023.

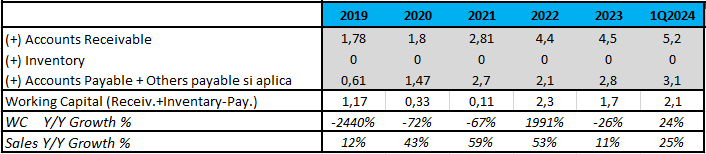

Con respecto al working capital, vemos que sigue siendo positivo, como no puede ser de otra manera en un negocio basado en personas:

Sin embargo, sube prácticamente lo mismo que las ventas trimestrales, así que no hay mayor inconveniente.

3. Noticias

3.1. Internas

Las principales noticias a nivel interno tienen que ver con los resultados de los programas de captación de clientes mediante el modelo DSAS (Data, Strategy, Acquisition y Sales conversion). Como comentamos en el análisis completo, uno de los focos de atracción de clientes es el potenciamiento de los canales digitales. Esto se ha traducido en el que el 55% de los nuevos clientes de 1Q2024 se han captado a través de la web, comparado con un 37% del FY2023.

Por otro lado, sigue mejorando la relación de tráfico captado. El objetivo es conseguir al menos un 50% de tráfico a través de la web propia y otro 50% mediante el pago de anuncios. Durante el 1Q2024, por primera vez en la historia, se ha alcanzado el 40% a través de la web propia, y el objetivo es seguir mejorando hasta el 50%.

Por otro lado, también es muy importante una noticia a nivel de empleados, y es que han conseguido que vuelva uno de sus abogados con más experiencia, mientras que están en conversaciones con otros para tratar de hacer que vuelvan.

3.2. Sector

No se han producido noticias significativas en el sector.

4. Directiva

Tal y como comentamos en el análisis, durante el AGM recién celebrado, se ha producido la salida definitiva de Grant Dearlove.

Con respecto a la compra de acciones por parte de la directiva, no se ha producido ninguna en el mes que ha pasado desde la publicación del análisis completo.

5. Nueva valoración

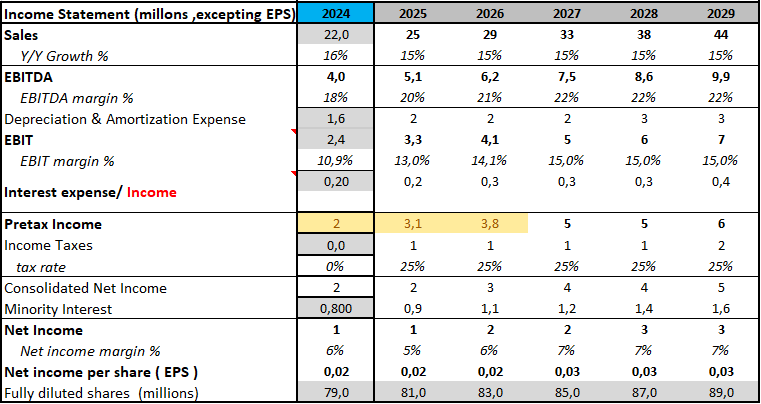

Con respecto a las ventas, mantengo para 2024 lo que estimaba en la valoración anteiror, aunque asumiendo que el AWR no crece (0.43M AUD por semana) daría unas ventas anuales de 22.36M AUD. Para 2025 en adelante, sigo asumiendo el 15% que asumía antes. Veremos si el tiempo me demuestra lo contrario.

Si en el análisis compelto, estimaba 1.3M AUD como EBT para FY2024, ahora, tras anualizar los resultados de 1Q2024, pienso que podemos estar en el entorno de los 2M AUD.

Como se puede ver, sigo sin llegar a las estimaciones que hice según el plan de stock options del CEO Chris McFadden:

Repito: en el plan de stock options no se indican ni el número de acciones que habrá, ni los intereses minoritarios, por lo que estas suposiciones pueden estar equivocadas, y el PBT estimado ser totalmente diferente.

Si durante el 2Q2024 vemos que el EBIT es superior al del 1Q2024, volveré a pensar las proyecciones.

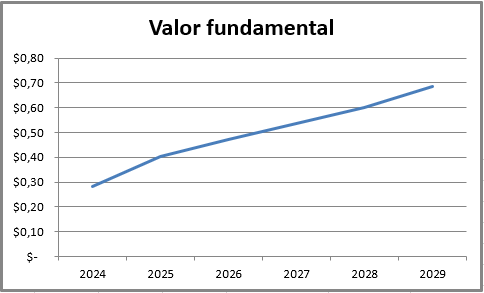

Así, para el valor fundamental (en lugar de valor intrínseco, tal y como nos instruye Luis Torras) mantengo el múltiplos PER 12x, pero mejoro el EV/EBITDA a 6x por la bajada esperada en D&A y la mejora en EBT, y dicho valor fundamental mejora ligeramente:

Nótese que desde la presentación del 1Q2024, el precio de la acción no se ha movido, y nos deja bastante margen de seguridad desde los 0.18 AUD/acción, pues el valor fundamental para 2024 estaría en el entorno de los 0.28 AUD/acción, y desde ahí componer al 24% anual. En otras palabras, a 3 años, el precio tendría que componer desde el punto actual al 44% anual para alcanzar al valor fundamentar.

6. Actualización riesgos

Desde mi punto de vista, los riesgos siguen siendo los mismos (baja alineación de la directiva, fallo en la estrategia de M&A, OPA, expansión a ramas del Derecho diferentes a la Familiar, baja liquidez).

7. Conclusión

Lo que sí que ha mejorado notablemente es la ejecución de la directiva con respecto a la anterior, tal y como podemos ver con estos resultados.

Sigo viendo un potencial de revalorización muy grande, pero para ello, los resultados tienen que seguir acompañando. Sin embargo, para el momento en el que ya hayan acompañado, quizás la oportunidad haya pasado.