atSistemas - Transformación Digital Ibérica

Tiempo estimado de lectura: 15 minutos

0. Breve Presentación

Aplicaciones y Tratamiento de Sistemas, S.A. (BME: ATSI), atSistemas de ahora en adelante, es una compañía española que cotiza en el BME Growth con 200M€ de capitalización. Es una empresa de consultoría, servicios IT y desarrollo de SW, que queda englobada dentro del sector de transformación digital. Entre 2004 y 2023 sus ingresos han crecido un 25% CAGR. El 99% del crecimiento ha sido orgánico, pues solo han realizado dos adquisiciones, la última en noviembre de 2022.

La compañía tiene muy poca historia en bolsa, pues la IPO fue el 20 de diciembre de 2022. Además, no dispone de informes, presentaciones ni documentación en inglés. Es más, el informe de la primera mitad de 2022 es un documento escaneado que no se puede traducir online, por lo que insto a los lectores que no conozcan la lengua a ponerse en contacto conmigo en caso de que quieran profundizar.

1. Historia de atSistemas

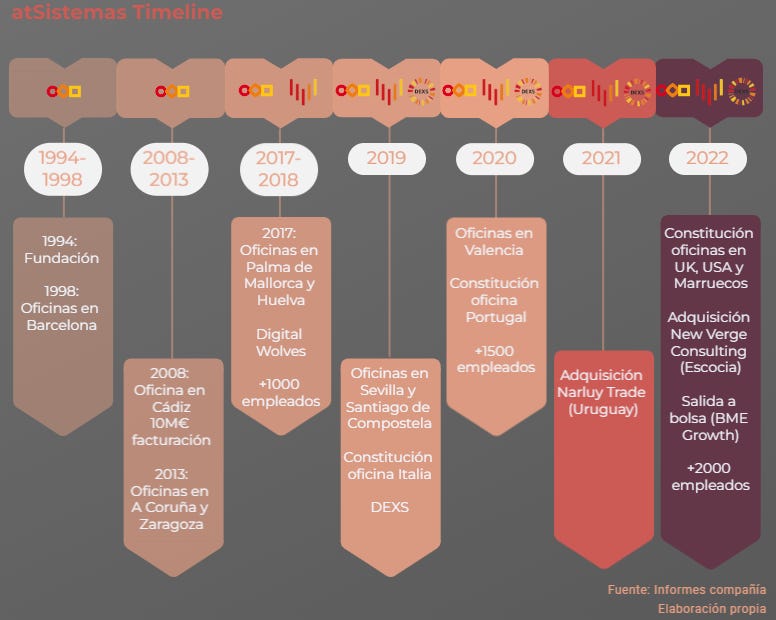

La historia de la compañía se divide en 3 etapas:

1994/2008 - Creación y desarrollo inicial

atSistemas se funda en 1994 en Madrid en un partnership como Software Business Partner de la multinacional IBM y en 1998 abren las primeras oficinas fuera de Madrid, en este caso, en Barcelona.

En cuanto a la facturación, en 2004 consiguen llegar 2.9M€ con 115 empleados (0.025M€/empleado), y en 2008 alcanzan los 10M€ con 220 empleados (0.045M€/empleado). Nótese el cambio en los ingresos por empleado en estos 4 años.

2008/2017 - Crecimiento nacional

En 2008 se abre una nueva etapa de crecimiento nacional con la apertura de oficinas en las siguientes ubicaciones:

Jerez de la Frontera (Cádiz), 2008. No es casualidad la elección de esta ubicación, pues el CEO D. José Manuel Rufino Fernández tiene sus orígenes en Conil de la Frontera (Cádiz)

A Coruña, 2013

Zaragoza, 2013

Palma de Mallorca, 2017

Huelva, 2017

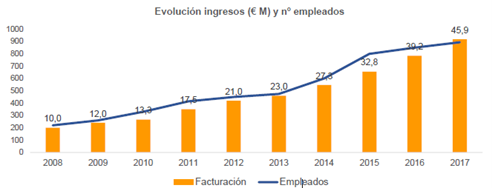

En 2017, atSistemas cierra la facturación en 45.9M€ con 900 empleados (0.051M/empleado):

La gráfica anterior refleja un CAGR del 18.3% en ingresos. En mi opinión, hay dos lecturas de estos datos:

Nada espectacular, teniendo en cuenta el pequeño tamaño de la compañía.

Nada desdeñable, considerando que es 100% crecimiento orgánico y aún no se había producido el boom de digitalización provocado por la pandemia de coronavirus.

Que cada uno coja la visión que más le guste, pero lo importante es que este crecimiento orgánico se ha disparado en la siguiente etapa:

2018/2022 - Fuerte crecimiento nacional y expansión internacional

2018 comienza con el lanzamiento de Digital Wolves, la división de servicios de Transformación Digital de atSistemas.

En 2019, abre oficinas en Sevilla y en Santiago de Compostela, y empieza la expansión internacional en Italia, y ya a finales de año, fundó DEXS (“Digital EXperience School”).

En 2020 abre oficinas en Portugal, como parte de la expansión internacional, y Valencia, dentro del crecimiento nacional.

En 2020 facturan 78.5M€ con 1500 empleados (0.053M/empleado).

2021 trajo la primera adquisición de la compañía. Se trata de una compañía de Uruguay: Narluy Trade SA. Desafortunadamente, no he encontrado sus estados financieros.

El año pasado, 2022, marcó el punto de inflexión en la expansión internacional, con la apertura de oficinas en Reino Unido, Estados Unidos y Marruecos. Adicionalmente al crecimiento orgánico, en 2022 también adquirieron una compañía de Escocia: New Verve Consulting Ltd.

El 23/09/2022 acuerdan que saldrían a bolsa el 100% de las acciones en el BME Growth, siendo 20 de diciembre de 2022 el primer día de cotización.

En ese momento, la compañía cuenta con +2000 empleados, y cierra 2022 con 128.3M€ de facturación (c. 0.064M/empleado).

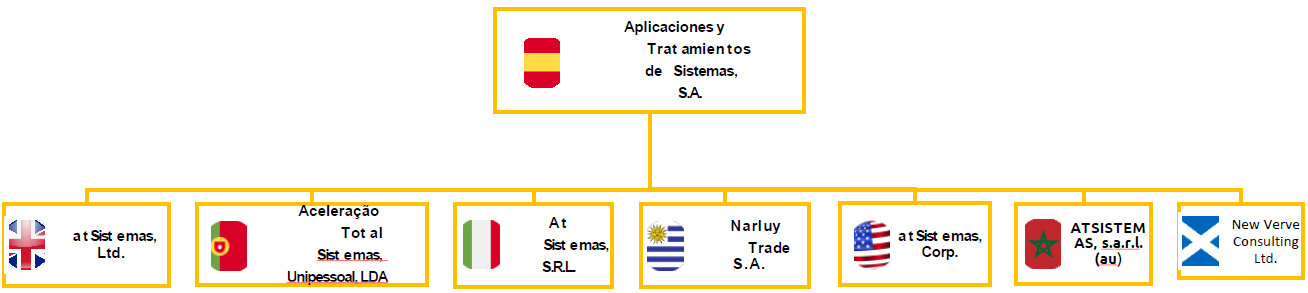

Adicionalmente, a sus propias oficinas, tiene 2 JV:

- UTE ATSISTEMAS BITBAN, en la que posee un 51% participación para el desarrollo y mantenimiento de la web www.Telemadrid.es, desde abril de 2019.

- UTE Sapim, S.A.-AT Sistemas en la que posee un 49% participación para la Transformación Digital del Ministerio de Justicia, desde julio de 2022.

1.1. Adquisición de New Verve Consulting Ltd.

He podido encontrar los datos financieros de la empresa adquirida en internet. Con ellos y el precio pagado (£1.3M + £0.75M en earn-out que no han publicado. Asumo 2M€ como precio total de la adquisición para ser conservador), salen los siguientes datos para la adquisición:

EV/ventas: 1x

EV/EBITDA: 12.3x

EV/EBT: 12.8x

Esta adquisición se ha realizado tomando deuda de £1M. Considero que es una buena adquisición a un precio razonable debido al crecimiento de New Verve y el know-how que trae a la compañía en Atlassian, además de abrir un nuevo mercado en Escocia y los potenciales nuevos clientes que consigan con el cross-selling.

2. Líneas de actividad de atSistemas

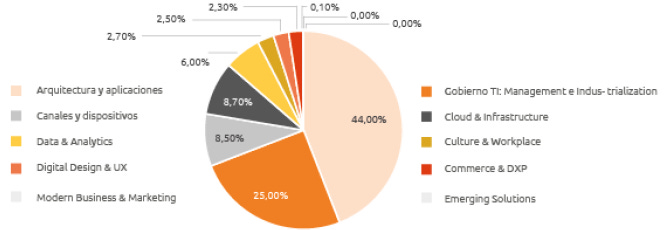

atSistemas está inmersa en cada una de las siguientes líneas de actividad, ordenadas de mayor a menor volumen de ingresos (porcentajes del FY2021):

Arquitectura y Aplicaciones (43.9%): capacidades y metodologías para desarrollar y evolucionar las soluciones tecnológicas del cliente. Definición, soporte y acompañamiento de equipos, gobierno de APIs, comparativas de rendimientos, migración de aplicaciones obsoletas a soluciones basadas en nuevas arquitecturas, migración al cloud, desarrollo e integración con Java, NET, C++, NodeJS o Python, soluciones a medida de aplicaciones empresariales herramientas de gestión o integración entre sistemas, apoyo a la integración de soluciones de grandes proveedores como SAP, Oracle, Microsoft, Salesforce o IBM, Atlassian. La compañía tiene la ambición de hacer crecer este segmento al 22% CAGR, gracias a la base de clientes para realizar cross-selling.

IT Management e Industrialización del SW (25.4%): Se divide en:

Management: arquitectura corporativa (para trasladar las necesidades y objetivos de negocio al área ITC: TOGAF, e-TOM,…), implementación de procesos de gestión ITC (COBIT 5, ITIL,…), gestión de proyectos tradicional y Agile, Application Lifecycle Management (ALM) sobre herramientas de Atlassian, GitLab o ServiceNow.

Industrialización: procesos y herramientas necesarios para industrializar la producción de software moderna bajo un enfoque global de desarrollo de software (conocido como DevOps) y operaciones de IT con calidad y seguridad en cada paso (Orquestación, DevSecOps, Shift Left, Shift Right, Observabilidad,…)

Cloud e Infraestructura (8.6%): diseño de las infraestructuras más adecuadas a cada necesidad, su implantación o migración y la gestión del servicio local o remota (24/7).

Canales digitales (8.3%): construcción de todo tipo de canales digitales a medida, personalizando la experiencia en cualquier dispositivo. Desarrollo a medida de Front (JS, PHP, React Node Angular,…); Mobile (iOS, Android, e híbridos (Ionic React Native, Flutter,…)). Esta categoría en apoya en Digital Wolves para integrar el Digital Design UX, Customer Marketing para la revisión SEO, SEM, etc, y la Cultura en el trabajo

Data y analítica (6.0%): soluciones necesarias para sacar partido a los datos de la empresa: Ingesta de datos, gobierno, transformación, mantenimiento, auditoría, arquitectura para su soporte. Tecnologías Big Data.

Cultura y herramientas digitales (2.8%): soluciones para potenciar y acelerar el proceso de transformación digital de clientes a través de la co-creación de su estrategia de innovación, digital workplace, agile transformation y gestión del cambio, habilitando la transformación cultural.

Diseño digital y UX (2.5%): Línea de negocio que muestra la imagen de transformación digital que una compañía quiere transmitir a sus clientes y empleados. Incluye servicios como la definición de la estrategia o la generación de los elementos de UI (User Interface o Interfaz del Usuario) para su consumo directo por el equipo de desarrollo.

Plataformas digitales y de eCommerce (2.0%): diseño, construcción y aprovechamiento de todo tipo de canales digitales a partir de plataformas de mercado B2C, G2C, B2E, B2B, B2B2C, marketplaces,…

DEXS, la escuela de experiencias digitales (0.2%): cuya misión es desarrollar el talento y capacitar a los perfiles profesionales para empleos englobados en la transformación digital.

Negocios Modernos y Marketing (0.1%): aprovecha el poder de la tecnología para impulsar, rentabilizar y cuidar los negocios digitalizados de los clientes.

Soluciones emergentes (0.1%): soluciones innovadoras que aportan mejoras frente a otras más tradicionales ya consolidadas pero que aún no han alcanzado su nivel máximo de madurez (Biometría, Firma electrónica, Blockchain, Identidad digital, Asistentes virtuales, Tecnologías inmersivas)

IoT e industrias inteligentes (0.0%) - No existía en 2021: Servicios tipo “edge computing” que permite a las empresas y organizaciones obtener servicios confiables y seguros de sus aplicaciones y soluciones de Cloud Computing, o Computación en la Nube, y distribuirlas en una gran cantidad de ubicaciones.

Una vez explicadas, cabe mencionar:

Arquitectura y Aplicaciones ha pasado del 45% en FY2022 al 40.5% en 1H2022, ejemplificando la diversificación en servicios de la compañía.

IT Management e Industrialización del SW representaba un 22.3% de los ingresos en FY2020, mientras que en el 1H2022 representa el 27.4%, confirmándose como una de las de mayor crecimiento pese a ser la segunda en tamaño.

7 de las 12 líneas de negocio tienen un peso inferior al 5%, lo que ofrece amplio recorrido en el crecimiento de las mismas.

3. Managament

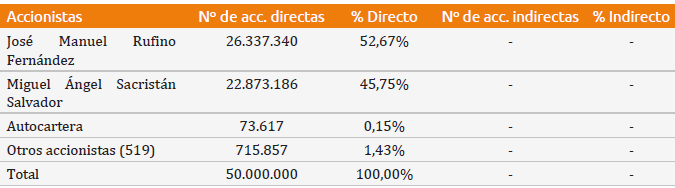

En este apartado nos vamos a centrar en las figuras de los 2 mayores accionistas que poseen un ¡¡98,42%!! del total de las acciones:

José Manuel Rufino Fernández (26337340 acciones, o 52.67% de la empresa). Es el CEO de atSistemas y entró en el accionariado en 1997 cuando se quedó con la parte de 1 de los 4 fundadores. Siempre vinculado a las empresas consultoras de IT con más de 35 años de experiencia donde empezó como desarrollador. Llegó a atSistemas en el mismo año de la fundación, 1994. Para 2002, José Manuel poseía el 43.5% de las acciones después de varias ampliaciones de capital y compraventas de acciones con otros propietarios.

Miguel Ángel Sacristán Salvador (22873186 acciones, o 45.75% de la empresa). Es el Chief Sales Officer y entró en el accionariado en 2002 en la que adquirió el equivalente al 14% de las acciones de la estructura accionarial de aquel año. En 2019, Miguel Ángel poseía el 43.9% del total de acciones.

Ambos se han comprometido a no vender ni pignorar acciones hasta diciembre de 2023, fecha en la que hace 1 año desde la publicación del prospecto de salida a bolsa.

También forman parte del Board, además de José Manuel Rufino Fernández y Miguel Ángel Sacristan Salvador:

Por otro lado, además de José Manuel Rufino Fernández y Miguel Ángel Sacristan Salvador, éste es el cuadro de Dirección:

Nótese la presencia de Roberto Fuentes Martínez, Director de M&A y Mercados. Tengo la certeza que New Verve no va a ser la última. De hecho, en la entrevista de salida a cotizar en el BME Growth, Miguel Ángel Sacristán Salvador dice:

Llevamos unos meses estudiando la posible compra o adquisición de empresas que nos permita crecer más rápido en los países que acabamos de abrir o que nos apoyen en alguna de nuestras líneas de negocio de cara al futuro.

José Manuel Rufino Fernández comenta:

Vamos a hacer foco, como ya hemos empezado a hacerlo estos últimos meses en el crecimiento inorgánico.

Antes de la salida a bolsa, los accionistas vendieron un total de 789474 acciones a la sociedad con objeto de dotarla de una “autocartera” que sería usada para dar liquidez. Así, en noviembre de 2022, la estructura accionarial se compone de:

4. Clientes y mercado

4.1. Clientes

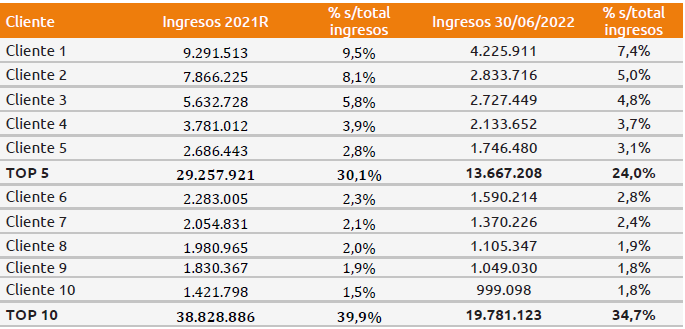

Actualmente, la compañía cuenta con +400 clientes. Definiendo los ingresos recurrentes como ingresos provenientes de clientes con más de 5 años de antigüedad, la compañía reporta un 70% de ingresos recurrentes (FY2021: 69.1%), incrementándose cada año este volumen.

En 1H2022, el top 5 representa el 24% de los ingresos (FY2021: 30.1%), y el top 10 el 34.7% (FY2021: 39.9%):

Los clientes de atSistemas son organizaciones de primer nivel en los sectores de retail, asegurador, banca, telecomunicaciones, consumo, estilo de vida, energía, inmobiliario, salud, alimentación, construcción, ingeniería y turismo, entre otros del sector privado, así como del sector público. Al agrupar el top 10 en sectores, la situación es la siguiente:

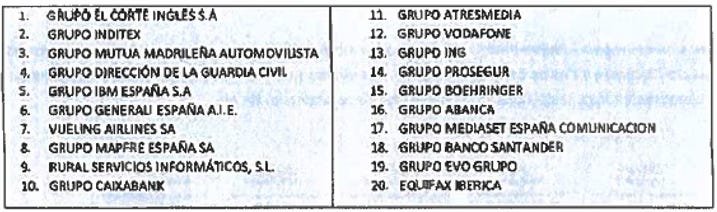

En 2021, el top 20 de clientes estaba formada por las siguientes empresas:

4.2. Total Addressable Market

La transformación digital es un proceso imparable. Dependiendo de la fuente, y del mercado analizado, el crecimiento de transformación digital se estima entre un 15% y un 25% CAGR:

En cuanto a Europa:

Otro ejemplo: https://www.marketsandmarkets.com/Market-Reports/digital-transformation-market-43010479.html

Puesto que la mayoría de los clientes son españoles, creo que merece la pena pararse un instante a mirar este mercado. Hay diversos estudios (2020 y 2022) en los que se demuestra que España está en la media europea en cuanto a digitalización. Sin embargo, se hace notar:

“few companies are taking advantage of technologies such as artificial intelligence, big data or cloud services. The response to improve this situation is the SME Digitalization Plan 2021-2025, which has five main lines of action: basic digitalization for SMEs; support for digital change management; promotion of disruptive innovation and digital entrepreneurship; support for sectoral digitalization (with a focus on industry, tourism and commerce); and coordination and efficiency.”

Otros datos que ofrece la Grant Thornton en el informe de valoración que hace para la compañía entre 2021 y 2024 de los crecimientos por líneas de negocio:

Cloud: 25.3%

SW para productividad: 7.4%

SW para infraestructuras: 4.9%

Consultoría e implementación: 8.3%

Desarrollo apps: 7.1%

Outsourcing sistemas: 7.8%

Integración y formación: 10.1%

Digital Marketing (PR NewsWire) 4.7%

4.3. Competidores

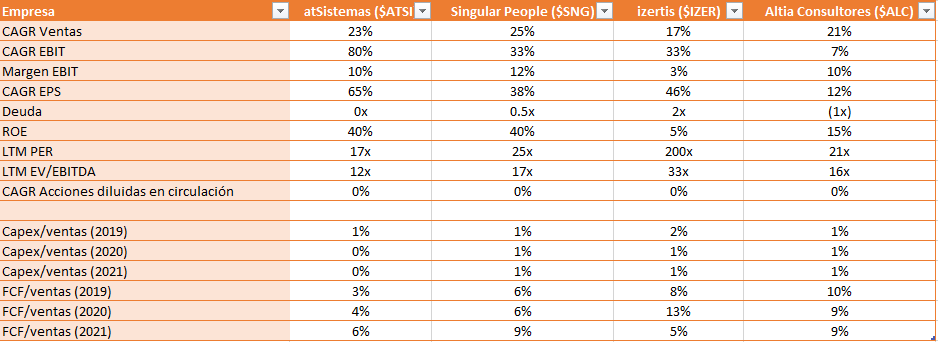

Si bien es cierto que existen muchos comparables más grandes y con más presencia internacional, creo que lo más adecuado es centrar los competidores en España por la concentración de clientes de este país. A continuación presento algunos datos de atSistemas y sus competidores con tamaño similar desde 2019:

¿Cómo interpreto yo esta tabla?

El crecimiento en ingresos es similar en las 4.

atSistemas tiene más o menos la misma cantidad de deuda que de caja, lo que le permitiría endeudarse para realizar alguna nueva adquisición.

El ROE de atSistemas es de lo mejor del sector.

Además, sin ser múltiplos de derribo, en una comparación con el resto es la que más barata cotiza.

Por último, destacar lo poco intensivo en capital del sector, junto con la evolución de FCF sobre ventas de cada una de las empresas. Si la tendencia de atSistemas continua, se podría obtener un 50% de rentabilidad adicional en un par de años solo mejorando la eficiencia interna.

5. Ventajas competitivas

Desde mi punto de vista, las ventajas competitivas de atSistemas son:

Cultura empresarial y la capacidad de atraer y retener talento: tienen programas de bienestar para el empleado, club de lectura, línea directa con el CEO a través de atDesk, la cocina de AT (para compartir recetas), política de gestión de talento, programa de certificaciones, y un largo etc.

Diversificación de fuente de ingresos: atSistemas tiene 12 líneas de negocio, +400 clientes y se está expandiendo internacionalmente

Demanda constante de sus productos: demostrado con el 70% de ingresos recurrentes provenientes de clientes con más de 5 años de antigüedad.

Equipo gestor: además de que tienen el 98% de las acciones, han hecho crecer los ingresos desde 2.9M€ en 2004 hasta 128.3M€ en 2022 (25% CAGR) de manera casi 100% orgánica.

Credibilidad y reputación: la mayoría de sus clientes se podrían considerar como algunos de los Blue Chips de España.

6. Valoración y precio objetivo

Para la salida a bolsa, el precio de la acción se fijó en 3.04€. En pocos días, subió hasta 7.80€, para volver al rango de los 4.00€ en pocos días.

Para establecer un precio objetivo, me basaré en la estrategia 2021-2024 de la compañía, que establece un nivel de 200M€ de ingresos para 2024 y la continuación en la mejora de rentabilidad operativa. Por ello, asumo un crecimiento en ventas hasta 2025 de 21% (por debajo del objetivo de 25% CAGR de la compañía), y una expansión del margen EBIT hasta el 12%.

Con estos números, en el escenario estándar el precio objetivo medio de 2025 estaría en el entorno de los 9€ o 10€ utilizando PER 20x y EV/EBITDA 15x. Nótese que seguirían por debajo de los múltiplos de los competidores.

Invito a todo lector a realizar su modelo y que comparta su opinión.

7. Riesgos

En la actualidad existen una serie de riesgos que conviene tener en cuenta:

Escasez de mano de obra en el sector IT. Creo que la compañía lo está sorteando correctamente con la expansión internacional y con una cultura de empresa excepcional en la que no entraré, pero que me ha llamado mucho la atención durante el estudio. Estaré encantado de compartir mis notas sobre ella.

Concentración de la actividad en España. De nuevo, creo que se han sentado las bases para la mitigación de este riesgo con la expansión internacional.

Deterioro por juicios. Actualmente, hay un juicio abierto que podría conllevar una multa de 0.6M€. A parte de ser una cuantía pequeña, la compañía ya la ha aprovisionado en vistas de un posible fallo en contra.

Competencia. A medida que la compañía crezca, no solo habrá que tener en cuenta los competidores españoles, sino también compañías como Accenture, Globant, Endava, etc. Creo que es uno de los riesgos más importantes. Sin embargo, actualmente la demanda es superior a la oferta, lo que hace que aún haya pastel para todos.

Fallo en la estrategia M&A. La compañía ha realizado solo dos adquisiciones. Habrá que seguir de cerca que los parámetros son razonables en cuestión de tamaño, precio, sector, uso de deuda, racionalidad, etc.

8. Conclusión

La compañía tiene un historial importante en crecimiento orgánico, y está comenzando a dar los primeros pasos en el M&A. Las líneas de negocio en las que opera están entre las que mayor potencial tiene, lo que sumado al déficit importante de digitalización en España, ofrece un alto potencial de revalorización.

Además, hay que sumar los principales drivers de crecimiento del sector, como son el Cloud, los Datos y su análisis, y la ciberseguridad.

Nunca antes había visto una empresa que saliera a cotizar con una directiva con el 98% de las acciones. Esto conlleva que la acción sea extremadamente ilíquida, por lo que hay que ser cautos a la hora de montar una posición. Personalmente, me ha costado 2 días empezar a construirla.

La parte del balance que más hay que vigilar son las cuentas por cobrar. De momento no parece algo preocupante. Además, hay que tener en cuenta que la Administración Pública representa un porcentaje inferior al 4% de los ingresos, y éste tipo de cliente suele ser el que más tiempo tarda en pagar.

Veo potencial, pero con riesgos. De hecho, tengo algunas dudas que lancé al email del IR, sin respuesta.

9. Actualizaciones

En este último apartado, que siempre aparecerá después de haber publicado el análisis completo, iré dejando las diferentes actualizaciones sobre la compañía:

Hola,

Gracias por el trabajo. La tesis larga. Dicho esto, creo que no tocas el tema más importante. Por qué están capacitados para cambiar el modelo que les ha funcionado? Yo leo, gente currante que ha conseguido escalar un modelo orgánico en España que sale en el BME para 1. Centrarse en mercados internacionales, 2. Hacer inorgánico. Con los priors de las dos cosas solas, ya es para echarse a correr. Si las combinas, aún más. Para invertir en AtSistemas, lo más importante es ganar convicción en por qué pueden tener éxito en 1 y 2 y en toda la lectura, no he visto argumentos para ello.

Un saludo,

V

Muy buen trabajo, no conocía la empresa, acabo de leer la tesis completa y me ha gustado. Voy a echarle un ojo, ya que me gusta el sector y no tengo ninguna empresa española en cartera.

Enhorabuena por el trabajo!