Performance Technologies

Tiempo estimado de lectura: 19 minutos

Performance Technologies $PERF.AT, Performance de ahora en adelante, es una compañía de Grecia que cotiza en el mercado alternativo (ENA) de Atenas (ATSE) con 50M€ de capitalización. Es una empresa de servicios IT, dividida en 4 segmentos, Transformación Digital a través del cloud, Business Workflow, Business Analytics, y Ciberseguridad y continuidad, que también ofrece formación.

Fue fundada en 1997, y sus acciones se listaron en el ENA en 2008. Es una empresa de la que no hay seguimiento por parte de analistas, pues su página de relación con inversores y la mayoría de sus informes están en griego. Actualmente cotiza por debajo de 12x PER LTM y 8x EV/EBITDA LTM. Existen una serie de catalizadores que pueden elevar el valor en bolsa de la empresa que describiré más adelante.

1. Historia de Performance

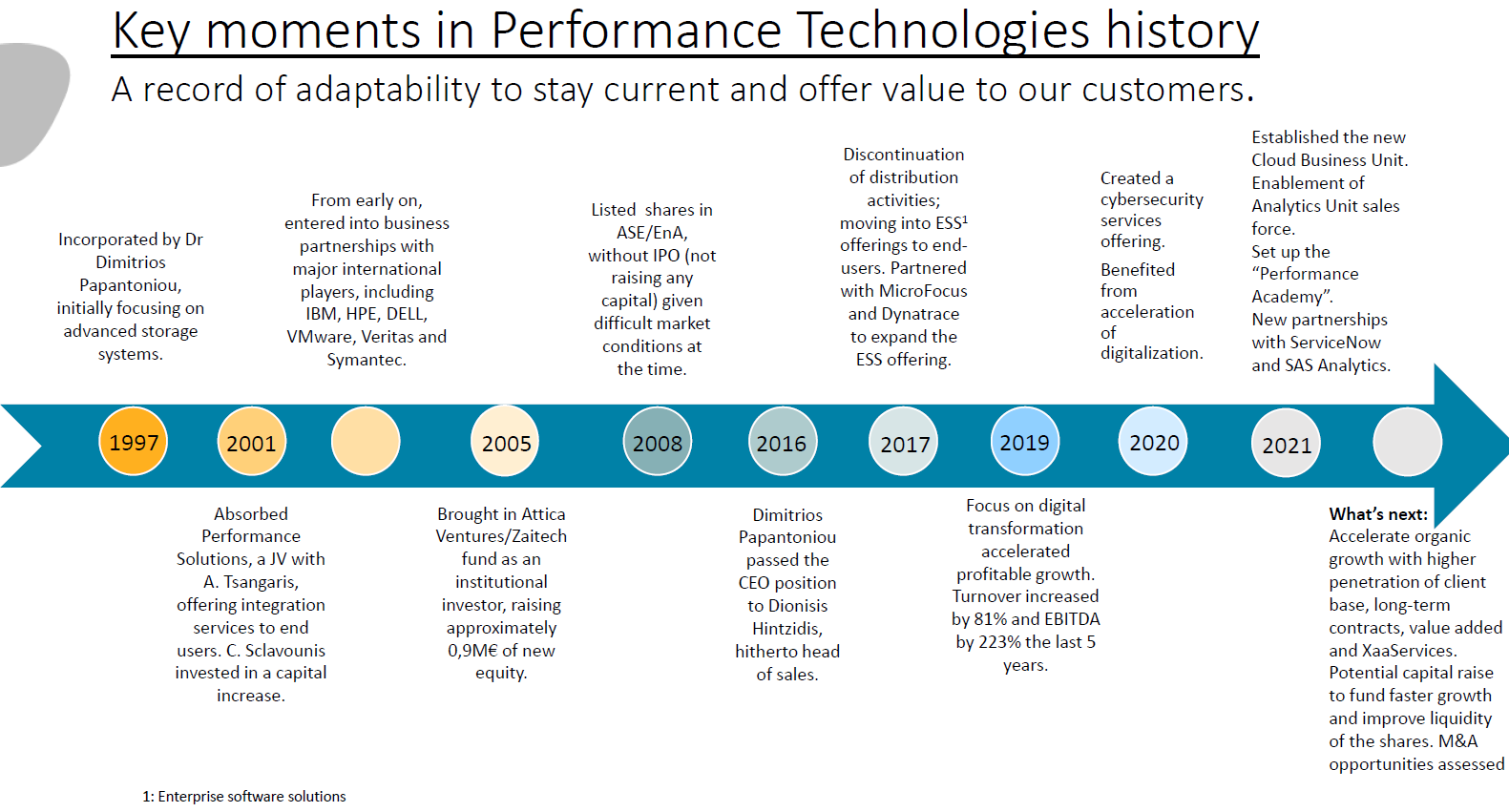

En el gráfico anterior se detallan los puntos más importantes de la historia de Performance, a destacar:

Absorción de Performance Solutions, propiedad de Andreas Tsangaris, actual CTO y vicepresidente, y entrada en el capital de Christos Sclavounis en 2001.

El fundador Dimitris Papantoniou deja su puesto de CEO a Dionysis Hintzidis en 2016. El fundador pasa a ser el encargado de las operaciones de Performance fuera de Grecia.

Nueva estrategia provocada por la entrada del nuevo CEO, discontinuando la línea de negocio de distrubución de productos para centrarse en soluciones de software para empresas y transformación digital entre 2017 y 2019.

Creación de la línea de ciberseguridad en 2020.

Creación de las líneas de Cloud y Analytics en 2021.

Establecimiento de la “Performance Academy”.

Cabe mencionar que en el último punto se indica una posible ampliación de capital. Bien, esta ampliación se llevó el 30 de noviembre de 2021, y se recaudó un importe total de 5M€ con la asignación de 1.136.363 nuevas acciones con una precio de 4,40€ (10% por debajo del precio de cotización del día del anuncio de la finalización) . Los fondos recaudados se destinarán principalmente a:

El desarrollo de las actividades existentes de la Compañía, en particular en las áreas de Cloud, DevSecOps y Analytics.

M&A que proporcionarán complementariedad y un mayor acceso a los mercados existentes y nuevos, tal y como veremos a continuación.

La producción de servicios para penetrar en mercados adicionales.

El aumento de la presencia de la Compañía en proyectos del sector público.

Hay otros hechos relevantes que no aparecen en la infografía:

En septiembre de 2021 deja el accionariado el fondo Zaitech, que tenía un 9.88% del total de la compañía y llevaba desde 2005 en la estructura de Performance.

En octubre de 2021 se produce un Split 3:1, sin incremento del capital social.

En septiembre de 2022 realizan la adquisición de ADAPTERA ΜΟΝ. ΙΚΕ, a la que le dedicamos el siguiente apartado por el foco que está poniendo Performance en la adquisición de otras compañías.

Tienen la intención de listar sus acciones en el mercado principal de Atenas, y actualmente están trabajando en la implementación del marco regulatorio del gobierno corporativo.

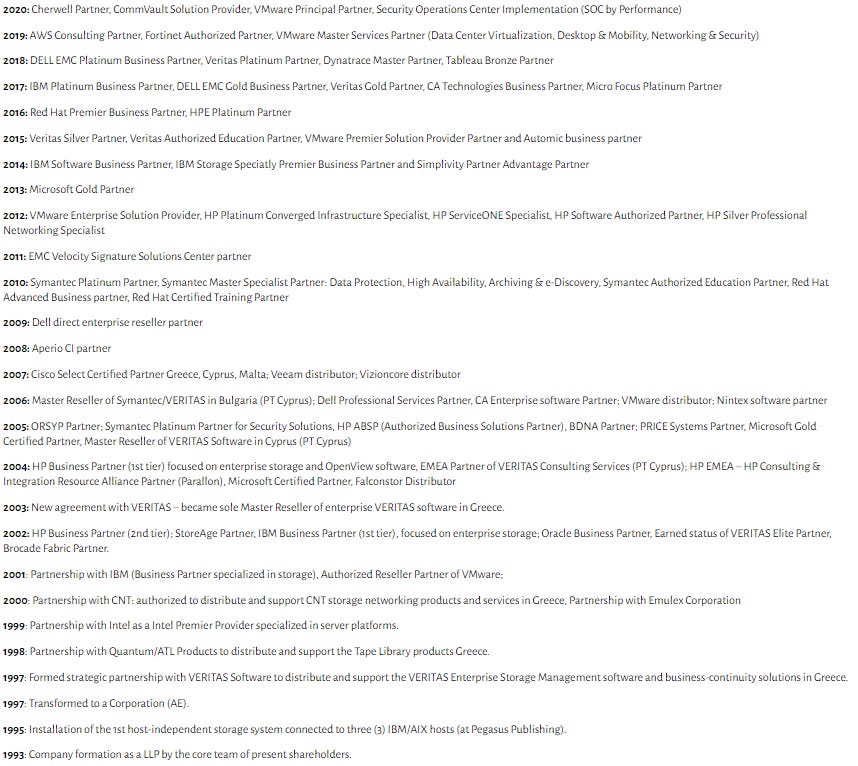

A continuación, muestro una lista de logros obtenidos por la compañía desde los inicios de su actividad:

Habría que sumar otros logros más recientes:

2023: HPE's (Hewlett Packard Enterprise) Top Partner for 2022

2022: Premio Bronce por la implementación de una solución de gestión de recursos humanos en Alpha Bank que simplifica y reduce significativamente el tiempo que dedican más de 600 empleados y colaboradores externos del ámbito IT gestión diaria de sus tareas.

2022: Microsoft Azure VMware Solution Specialization. Performance Technologies es el primer socio no solo Grecia, Chipre y Malta, sino también en Europa Central y del Este en obtener esta certificación.

2022: Especialización avanzada de DevOps con GitHub en Microsoft Azure.

Fuente: Presentación de la Compañía

1.1. Adquisición de ADAPTERA ΜΟΝ. ΙΚΕ.

Performance ha adquirido el 60% de ADAPTERA por 1.8M€, una compañía fundada en 2016 y que también se dedica a la prestación de servicios IT. Su oferta incluye soluciones en las áreas de Observabilidad Avanzada, Gestión de Experiencia Digital, AIOps y Visualización de Datos, Automatización de IT y QoE Testing, áreas en las que Performance ya estaba presente y que se ven reforzadas con esta adquisición. El 40% restante lo mantiene el fundador de ADAPTERA y hay provisiones adecuadas para la adquisición de este 40%.

Las principales cifras financieras de ADAPTERA durante FY2021 fueron las siguientes:

Ventas: 2.28M€. FY2020: 1.60M€ (+42.4% YoY).

EBITDA: 0.47M€. FY2020: 0.16M€ (+191.6% YoY).

Margen EBITDA: 20.6%. FY2020: 10.1%.

Deuda neta igual a 0.

Hay que tener en cuenta que la propia Performance tiene un margen EBITDA entre 12% y 15%.

Con esto, la adquisición deja los siguientes múltiplos:

EV/ventas: 1.3x

EV/EBITDA: 6.4x

1.2. Performance Academy

"Performance Academy" es un programa gratuito de 5 semanas dirigido a recién titulados de estudios universitarios con especialización en IT, que deseen adquirir competencias técnicas y entrar en contacto con el mundo laboral.

En el primer semestre de 2021, se apuntaron un total de 118 estudiantes, de los que solo 25 fueron seleccionados, y 13 fueron contratados por la empresa.

En Marzo de 2022 asistieron 14 personas y los 14 fueron contratados.

2. Líneas de negocio de Performance

Tal y como se comentaba en la presentación de la tesis, Performance tiene 4 líneas de actividad:

2.1. Cloud for Transformation

Este segmento provee servicios para la transición de sus clientes a la nube. De esta manera, los clientes pueden desplegar aplicaciones, software, almacenamiento y elementos de redes sin la carga de mantenimiento sin la carga de mantenimiento y actualización de infraestructuras internas. Algunos ejemplos de servicios son:

Migración al cloud

Hybrid data center

Virtualización de redes

Espacios de trabajos digitales

Gestión de operaciones de IT

DevOps y Testing

Herramientas agile

Existen una serie de drivers que impulsan al sector y a la compañía, y es que el cloud es una realidad que ha llegado para quedarse, además de que cada vez más productos y servicios son digitales, por ejemplo los data centers o el end-user computing. Es más, la forma de trabajar en empresas de tecnología ya no es como era hace 10 años, pues cada vez más compañías optan por el trabajo remoto total o parcial.

2.2. Analytics for Advantage

Se trata de extracción, recopilación y análisis de datos, que permiten decisiones empresariales eficaces, permitiendo: Operaciones basadas en datos, experiencia de usuario (UX), monitorización y Business Intelligence:

Data Lakes

Process Mining

Ayuda a la decisión

Inteligencia Artificial (Machine Learning, Natural Language Processing)

Modelado de negocios

EUX

Para la transformación de negocios, es imprescindible que las decisiones se basen en evidencias, y no en sentimientos, y para ello hace falta información, que gracias a la IA se puede generar de una cantidad de datos inmensos (Big Data y Data Mining).

2.3. Workflow for Business

Es la creación de procesos digitales para seguimiento y control de las infraestructuras de IT, aplicaciones clave de negocio y varios tipos de flujos de trabajo empresariales. Entre sus servicios, Performance destaca:

Plataformas de aplicaciones low-code

BPMS (Business Process Management System) y DMN (Decision Model and Notation)

RPA (Robotic Process Automation)

Gestión del porfolio de proyectos

Este tipo de servicios permiten que los empleados desarrollen aplicaciones con más facilidad, además de que solucionan los problemas de falta de personal especializado que se han producido durante los últimos años.

2.4. Cybersecurity and Continuity

Este segmento representa la prestación de servicios de seguridad de datos, entre los que Performance destaca por:

Security Operations Center (SOC)

Network Operations Center (NOC)

Protección Endpoint

Continuidad de IT

Privacidad

Cada vez hay más exigencias regulatorias y de seguridad de datos, mientras que los especialistas en ciberseguridad escasean, por lo que este tipo de soluciones cada vez son más necesarias. La seguridad ya no se entiende como la protección de la información y de los sistemas, sino que es crítica para la imagen de marca y la confianza del cliente.

En paralelo a los servicios IT, Performance también imparte formación:

Es centro de formación autorizado de VMware y ofrece el programa de certificación de mayor categoría.

Es partner de formación certificado de Red Hat e imparte toda la gama de cursos oficiales para desarrolladores y otros profesionales de IT.

Es partner de formación autorizado de Veritas e imparte todos los cursos oficiales.

3. Modelo de negocio

Como se puede observar en la infografía de la historia de Performance, el negocio legacy estaba basado en la distribución de productos relacionados con el sector IT.

A partir de 2017, el modelo de negocio comienza a cambiar para ofrecer soluciones.

A día de hoy, el modelo de negocio de Performance se divide en dos:

Proyectos (ventas de tipo puntual)

Contratos de varios años (ventas de tipo recurrente)

3.1. Proyectos

En esta categoría quedan englobados:

Suministro de productos, soluciones y servicios en el contexto de un proyecto concreto

Servicios puntuales de diseño e implantación

Servicios de consultoría

Este tipo de ventas son de una menor “calidad”, ya que, además de no ser recurrentes en el tiempo, tienen menos margen. Sin embargo, son el 80% del total de ventas.

3.2. Contratos plurianuales

El tipo de servicios que se ofrecen bajo este tipos de contratos son, entre otros:

Servicios gestionados

Servicios XaaS en la nube

Servicios de asistencia recurrentes

Soluciones verticales producidas

Actualmente, estos contratos solo representan el 20% de las ventas. Sin embargo, generan el 40% del margen bruto de la compañía.

El objetivo principal de Performance es conseguir convencer a sus clientes de que pueden eliminar las grandes inversiones iniciales de capex en sus proyectos IT por opex multianual gracias a estos contratos.

4. Estructura

El grupo está conformado por un total de 6 compañías. La empresa matriz es Performance Tecnologies AE, que controla las subsidiarias Petabyte, PT Cyprus (que a su vez es matriz de PT Bulgaria), ALFAVAD y la recién adquirida ADAPTERA:

No he encontrado el motivo por el que la subsidiaria de Bulgaria esté controlada a través de la de Chipre, pero en el informe de 2007 ya estaba establecida así.

Cabe destacar que todas las empresas se dedican a la prestación de servicios, excepto ALFAVAD que es el distribuidor de productos especializado en virtualización, almacenamiento, recuperación ante desastres/continuidad del negocio, etc.

Durante un tiempo, PT Cyprus controló una subsidiaria en Rumanía, pero en 2019 se liquidó ya que la empresa no tenía actividad, y no había cuentas a cobrar ni a pagar a terceros o a empresas filiales del grupo.

5. Equipo gestor

El actual equipo gestor está formado por las siguientes 8 personas:

Nos detendremos en las personas que más relevancia tienen:

Dimitris Papantoniou: Es el fundador de la empresa, y desde 2016 es el director de las operaciones internacionales de la empresa. Su carrera siempre ha estado ligada a la investigación en el campo de la ingeniería. En sus comienzos se dedicó a la investigación de fluidos, y desde 1986 se ha dedicado al desarrollo de software, liderando los primeros equipos de I+D en 1987.

Dionysis Hintzidis: Es el actual Chairman y CEO. Empezó su carrera en Performance en el año 2000 en el departamento de marketing. En 2011 se convirtió en el Jefe de Ventas, y en 2016 tomó posesión del cargo de CEO.

Andreas Tsagaris: CTO y Vice-Chairman. Entró en la estructura de Performance Technologies cuando éstos absorbieron en 2001 Performance Solutions, una Joint Venture entre ambas empresas.

Andreas Kiagias: CFO del grupo.

5.1. Alineación con el accionista

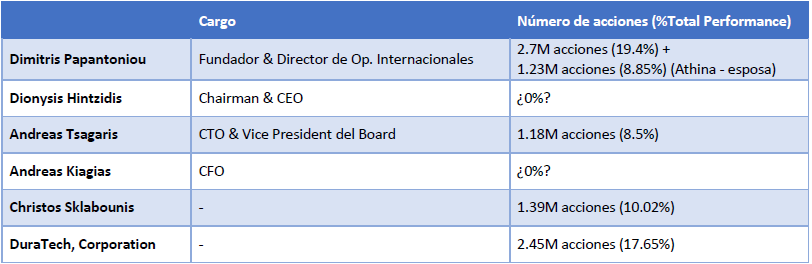

En la siguiente tabla se muestran los principales directores junto con los principales accionistas:

Entre los mayores tenedores de acciones sin presencia en la gestión de la compañía encontramos a Christos Sklabounis, que participó en la ampliación de capital de 2001.

También está DuraTech Corporation, cuya actividad no he podido encontrar. Una de mis hipótesis es que sea propiedad de Dionysis Hintzidis quien parece no tener ni una sola acción de Performance, lo cual suena raro ya que es el CEO y entró en la compañía en 2000, pero esto es solo una conjetura.

Nótese también que el CEO vendió unas 25000 acciones durante 2019 (unos 60000€), y otras 3000 (unos 27000€) durante 2021 (pre-split 3:1), lo cual hace difícil pensar que no tenga acciones.

El total de acciones que poseen los directores, asumiendo que DuraTech NO es del CEO ni del CTO, es de 5.1M de acciones, que a un precio de 3.30€ son unos 17M€.

El salario del total equipo gestor, incluyendo todas las transacciones, requerimientos y obligaciones, se tiene:

FY2020: 0.54M€

FY2021: 0.67M€

1H2022: 0.35M€ —> FY2022: 0.7M€

En base a estos salarios, el equipo gestor tiene +20x en acciones que en salario, lo cual demuestra su alineación. Repito que esto es sin contar las de DuraTech.

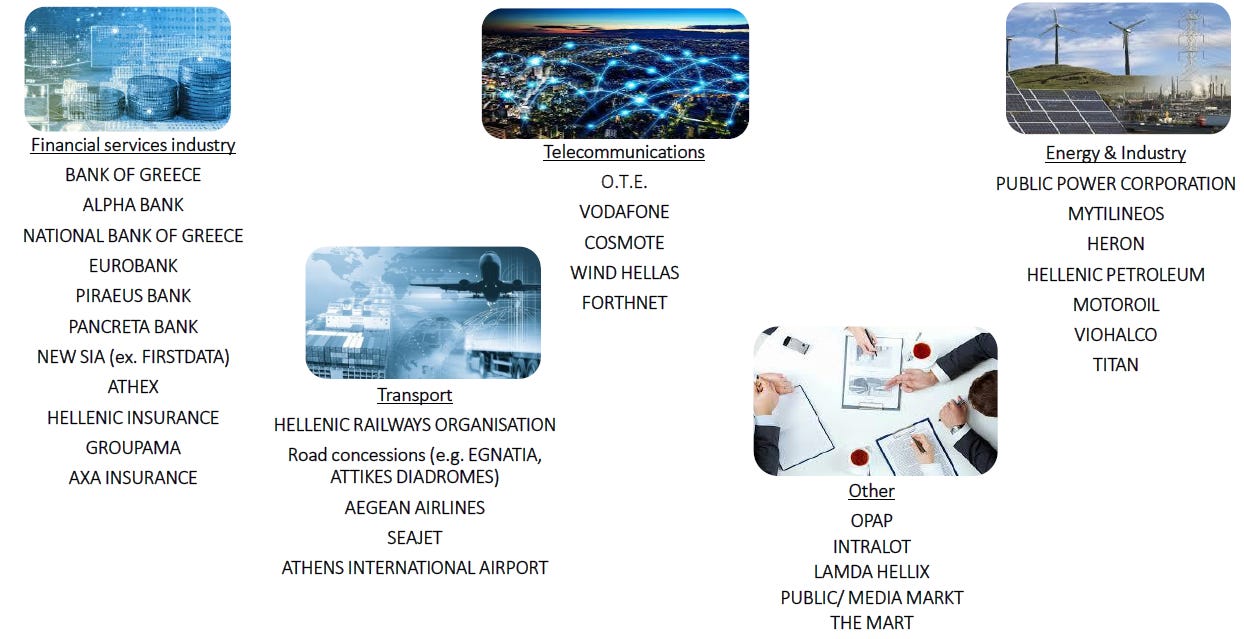

6. Clientes

A continuación, se pueden ver un par de listas de clientes elaboradas por la propia compañía:

Se puede ver que la cartera de clientes está formada por empresas griegas grandes de todos los sectores de la economía.

Hay que tener en cuenta que un cliente ocupó el 16% de la facturación de 2021, mientras que otros 20 clientes superan el 1%.

7. Estados financieros.

7.1. Estado de pérdidas y ganancias

A continuación vemos el estado de pérdidas y ganancias de Performance desde 2016, donde 2022E son mis estimaciones basadas en los resultados de 3Q2022 y los 4Q de los años anteriores:

Desde 2017, el CAGR del EPS ha sido del 47% aproximadamente con las estimaciones de FY2022. El rendimiento de la acción en los últimos años ha sido del 35% anual:

Cuidado al mirar el gráfico en sitios como yahoo finance ya que el split de la acción no está bien reflejado.

Hay que tener en cuenta que el 4Q es el más fuerte de todos. La razón es que muchas de las renovaciones de licencias y mantenimientos se facturan en el este último trimestre. Habrá que ver cuáles son los resultados finales.

A pesar de la ampliación de capital comentada con anterioridad y la dilución por stock options, el EPS estimo que se va a mantener o decrecer ligeramente, pero con lo que me quedo es con la expansión de márgenes EBITDA, EBIT, y neto.

Desde mi punto de vista, la ralentización en el crecimiento en ventas es normal. Es más, creo que el año 2023 e incluso 2024 debería seguir sin haber crecimiento en ventas. ¿Pero cual es razón? Para mí es simple, transitar de un modelo de ventas de proyecto a uno de contratos multianuales provoca que las ventas se estanquen, ya que se difiere el pago en varios años.

Probablemente recuerdes otros casos similares: Microsoft, Adobe, Autodesk, y un sin fin de grandes compañías de SW que hicieron la transición de modelo entre pago único por una licencia a un modelo mensual/anual de licencia en los años 2015-2018, más o menos.

7.2. Estado de cash flow

En este estado, es especialmente notable que la relación Capex/Ventas es inferior al 2%, lo cual demuestra lo poco intensiva en capital de Performance.

Por otro lado, los cambios en working capital es de 1 a 3 M€ al año, muy en línea con el net income, por lo que hay que estar pendientes de que no siga creciendo.

7.3. Balance

A cierre del 3Q, la empresa mostraba una caja neta de unos 3.5M€ contando la deuda por leases. Esto equivale a un ratio aproximado de 0.5-1x EBITDA.

Al ser una empresa de servicios, me gusta siempre comprobar la evolución de los DSO. En ese aspecto, a cierre de 2018 eran de unos 160 días, que fue bajando hasta los 71 días a cierre de 2021. Sin embargo, en el 1H2022, el ratio volvió a los 133 días.

Hay que tener que esto es una foto estática a cierre del 3Q2022, y habrá que tener en cuenta el impacto de la adquisición de ADAPTERA cuando se publique el annual report.

Por otro lado, me llama especialmente la atención los buenos ratios ROE y ROCE que presenta la compañía

8. Retribución al accionista

Performance tiene diversas formas de retribuir al accionista:

Desde 2018 se está pagando un dividendo anual ininterrumpido. Ese año se pagó 135k€, y en 2022 se ha pagado 500k€, lo que supone un CAGR del 29%. Nótese que el dividendo por acción en 2022 es prácticamente el mismo que en 2018, pero hay que tener en cuenta el split 3:1, y algo de dilución por stock-options.

Desde 2018 también se están aprobando planes anuales de recompras de acciones:

Plan 2018-2019: se recompraron unas 8.3k acciones por un total de 18.5k€.

Plan 2019-2020: se recompraron unas 8k acciones por un total de 24.2k€.

Plan 2020-2021 y 2021-2022: se aprobaron sendos planes, pero no he encontrado anuncios de recompras, por lo que no sé si se llegaron a ejecutar.

Plan 2022-2023: Hay un plan activo de recompras de hasta 695k acciones hasta 9.00€/acción ejecutable hasta el 08/09/2023, fecha del próximo Annual General Meeting. A día de hoy 22/03/2023, se han recomprado un total de 40800 acciones por un total de c142k€. Se puede comprobar el estado actual del plan (Fecha, Acciones recompradas, Total de acciones recompradas, Total de acciones en circulación, Precio de cierre del día, Precio medio de las recompras y total de € usados en recompras) en este link.

M&A. Aunque no sea una retribución directa al accionista, creo que también aflora valor si se hace con sentido (tamaño, actividad, región, etc.). Hasta ahora, solo ha habido una adquisición, que ya se ha comentado en el apartado 1.1, que desde mi punto de vista sí tiene sentido.

9. Mercado y comparables

9.1. Mercado

Para ver cuál podría ser el mercado de Performance, Statista estima que el mercado total de servicios de consultoría e implementación de IT en Europa del Este es de unos 620M€, mientras que en Grecia sería de unos 61M€.

Sinceramente, creo que estos datos deben ser erróneos ya que Performance facturó unos 38M€ en 2021.

En un estudio de Research and Market, se estima que para 2025 el mercado de servicios IT en Europa será de unos 560b€, creciendo a un CAGR del 10%:

Con respecto a Grecia, hay un déficit de inversiones en modernización y digitalización en los 10 años posteriores al default de deuda pública. A este déficit se le ha sumado la crisis provocado por el coronavirus. Por ello, la UE ha puesto en marcha un fondo de recuperación (Greece’s recovery and resilience plan) de 17770M€ en subvenciones y 12730M€ en préstamos, de los que el 23.3% (~7000M€) fomentarán la transición digital. De todo plan, en relación a la actividad de Performance, destacaría:

1.300M€ en la transformación digital del sector público

375M€ para la digitalización de las PYMEs.

Más de 500M€ para promover la transformación digital de los sistemas educativo y sanitario.

750M€ se destinarán a la capacitación digital y formación.

9.2. Comparables

A continuación muestro una comparativa entre Performance y una serie de posibles competidores de capitalización similar (~50M€), actividad (servicios IT relacionados con la nube, continuidad, seguridad, etc), y de Grecia o países aledaños los que opera Performance o alguna de sus subsidiarias.

¿Por qué creo que Performance está mejor que las demás?

Ha mejorado mucho los márgenes EBIT y FCF, hasta el punto de crecer más rápido el EBIT que las ventas. Nótese el crecimiento del 76% anual en EPS.

Tiene caja neta de 1x EBITDA, a diferencia de otras que tienen hasta 6x/9x de deuda/EBITDA.

El precio creo que es muy atractivo.

Como punto negativo se le podría poner el 2% de dilución anual desde 2016, aunque creo que el 76% en crecimiento del EPS hace olvidar esa dilución.

10. Valoración

A continuación muestro mis estimaciones desde 2023 hasta 2027:

Los años 2023 y 2024 creo que van a ser de un crecimiento similar a 2022 en ventas, y a partir de ahí se pueden estabilizar en el 15%, siempre por debajo del crecimiento de los últimos años.

Con respecto al margen EBIT, estimo que va a seguir expandiéndose hasta el 14% desde el 13% actual debido a la transición de ventas tipo proyecto hacía contratos multianuales.

Nótese la introducción de los intereses minoritarios, pues en la adquisición de ADAPTERA hay un 40% en manos de su fundador. No sería de extrañar que las posibles adquisiciones por venir tengan la misma naturaleza con el objetivo de mantener a los fundadores alineados con los intereses de Performance.

Por último, estoy asumiendo una dilución anual de 500k acciones en stock options. Se ha tomado la magnitud de los últimos planes anuales. No asumo ninguna ampliación de capital por la buena situación del balance, que presenta caja neta de 1x EBITDA.

Desde mi punto de vista, esta empresa debería cotizar a un PER de 15x y EBITDA 10x. Con estas asunciones, creo que el precio actual deja un 12% hasta su valor intrínseco, y un IRR del 20%-25% durante los próximos 3-5 años, a lo que habría que sumar un 1% adicional en rendimiento por dividendo, más lo que crezca dicho dividendo. Para esta valoración he modelado que la caja neta de 0.5x EBITDA, lo cual podría cambiar en cualquier momento.

11. Riesgos

Desde mi punto de vista, prestaría atención a los siguientes riesgos:

Nano Cap. La volatilidad en este tipo de capitalizaciones está asegurada. Puede, a su vez, ofrecer muy buenos puntos de entrada y salida si se es disciplinado.

Escasez de mano de obra en el sector IT. La Performance Academy ayuda a contratar a personal recién graduada, que aunque tarda tiempo en ser productiva, adquieren todos los conocimientos desde el principio de su etapa profesional.

Mercado griego. Igual que la baja inversión de años pasados y los programas de la UE son una oportunidad para la compañía, la economía griega es muy frágil y tiene mala prensa.

Deterioro del balance y el estado de cash flow. Este riesgo puede tardar años en materializarse, y los cambios de un trimestre a otro puede que no sean significativos de la realidad de la empresa, pero hay que estar pendiente de la evolución de la deuda neta y los cambios en el working capital.

Fallo en la transición del mix de negocio. Uno de los posibles problemas que se puede encontrar la compañía es que los clientes declinen la nueva propuesta de Performance.

Fallo en la estrategia M&A. La compañía ha realizado solo una adquisición. Habrá que seguir de cerca que los parámetros son razonables en cuestión de tamaño, precio, sector, uso de deuda, racionalidad, etc.

Posible OPA. La capitalización y los múltiplos a los que cotiza pueden llamar la atención de posibles compradores que retiren a Performance del mercado en un precio muy inferior al valor real antes de que se complete la transición completa del mix de negocio.

12. Conclusión

Estamos ante una empresa en la que más que nunca hay que mantener una visión a largo plazo y paciencia, especialmente por el cambio en el mix de negocio, de venta de productos a servicios recurrentes que puede provocar unos años de estancamiento en el crecimiento en ventas. No va a ser una empresa de doblar en un año, y si lo hiciera habría que volver a visitar la tesis y el modelo.

Considero que existen una serie de catalizadores que podrían hacer que nuevos inversores institucionales se interesaran por esta compañía, como es la intención de cambiar al mercado principal. Por otro lado, la expansión de márgenes también me parece un catalizador del múltiplo de valoración.

Adicionalmente, tiene un componente de especialización única en su región, por ejemplo la certificación Microsoft Azure VMware Solution, que hace que sea difícilmente reemplazable de la noche a la mañana.

Por último, creo que la falta de inversión en digitalización de Grecia, junto con los planes públicos que unido a una fuerte alineación de la directiva, hace que Performance pueda tener por delante muchos años de crecimiento.

13. Actualizaciones

En este último apartado, que siempre aparecerá después de haber publicado el análisis completo, iré dejando las diferentes actualizaciones sobre la compañía: