Allcore SpA

Allcore SpA

Tiempo estimado de lectura: 20 minutos

Allcore SpA (Soluzione Tasse hasta 2021) $CORE.MI es una compañía que ofrece asesoría y consultoría fiscal, tributaria, patrimonial, legal, laboral y estratégica para PYMES en Italia complementada con un software propietario que facilita la labor de sus empleados y asociados. También ofrece de formación a directivos, intermediación de crédito, gestión de espacios de oficinas y un club para emprendedores.

Cotiza desde el 5 de noviembre de 2021 en el Euronext Growth Milan. Actualmente tiene una capitalización inferior a 38M€, y un Enterprise Value de unos 31M€

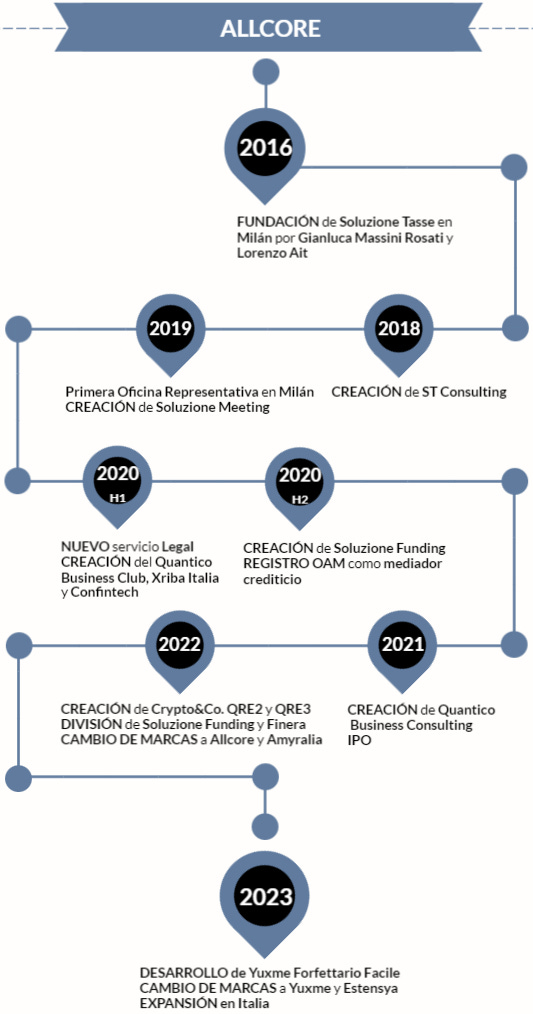

1. Historia

La historia de la compañía es muy corta, pues acaba de cumplir su 7º aniversario en marzo de 2023:

En marzo de 2016, Gianluca Massini Rosati junto con Lorenzo Ait, deciden fundar Soluzione Tasse en Milán.

En 2018, con el objetivo de consolidar la relación con los Profesionales de la red, Soluzione Tasse funda ST Consulting junto con los 10 Profesionales más representativos.

Posteriormente, en 2019 se inaugura la primera oficina de representación en Milán, y se pone en marcha Soluzione Meeting (gestión de centros de negocios).

En la primera mitad de 2020 se introducen el servicio de consultoría Legal por medio de 12 abogados que entran a formar parte de la red. También nace el Quantico Business Club (club de emprendedores en el que compartir experiencias) y Confitech (un consorcio menor de garantía de crédito sin ánimo de lucro), y se crea Xriba Italia con el objetivo de desarrollar un SW que permita automatizar el trabajo de los Profesionales de Soluzione Tasse. Ya en la segunta mitad del año, nace Soluzione Funding y se obtiene el registro OAM (Organismo Agenti e Mediatori) para realizar mediación crediticia.

En el año 2021, se crea Quantico Business Consulting (especializada en consultoría de estrategia de negocio y formación 4.0). A finales de año, Xriba compra cerca de un 4% de Bflows, una start-up que opera en el sector fintech.

En 2022 se constituyen 2 filiales dentro de Soluzione Meeting (QRE2 y QRE3) y la nueva división Crypt&Co. (asesoría fiscal y regulatoria en materia de criptodivisas). También durante este año comienza el proceso de cambio de nombre/marcas de sus diferentes filiales. El primer cambio, llega con la creación del nombre Allcore para la matriz y así facilitar la explicación del ámbito de actividades del grupo, dejando únicamente Soluzione Tasse para las actividades de consultoría fiscal. Posteriormente, Quantico Business Consulting pasa a llamarse Amyralia. También se lleva a cabo la restructuración de la división de finanzas, separando Soluzione Funding (ahora solo dedicada a la mediación de crédito) y creando Finera (servicios de financiación subvencionada).

Finalmente, ya en 2023, Xriba Italia pasará a llamarse Yuxme para posicionarse en el mercado de fiscalidad tipo tarifa plana. Igualmente, Soluzione Meeting será renombrada como Estensya.

Durante el primer semestre de 2023 está prevista la apertura de nuevas oficinas en Roma, Turín y Bolonia. Además, ya están en marcha las negociaciones para la apertura de nuevas oficinas en las ciudades de Padua, Florencia y Palermo, previstas para el segundo semestre de 2023. Por último, QRE3 comenzará sus operaciones con un proyecto de inversión inmobiliaria reservada a miembros del Club Quantico.

Poniendo la vista en el futuro, la compañía ha identificado los siguientes objetivos:

1.1. Adquisiciones

El grupo aún no ha llevado a cabo ninguna adquisición. Sin embargo, durante los primeros meses del ejercicio en curso la compañía está evaluando posibles adquisiciones de empresas que operan en 4 sectores de interés.

2. Líneas de negocio

A continuación se desarrollan las líneas de negocio que se han mencionado en la historia del grupo.

2.1. Consultoría fiscal

Es la línea de negocio encabezada por ST Consulting y Soluzione Tasse. Dado que representó un 83% de las ventas en 2021, y en 1H2022 ha representado el 71%, creo conveniente estudiarla en profundidad.

ST Consulting se centra en la provisión de actividades en materia fiscal realizadas por Profesionales pertenecientes a la red de Allcore.

En un movimiento muy interesante de la compañía, con el fin de alinear con la compañía a los Profesionales, obliga a todo aquel Profesional que quiera incorporarse en la red a convertirse en socio de ST Consulting mediante la aportación de la totalidad de su cartera de clientes, contra la adquisición de una participación del 0.10% en el capital social de la sociedad.

A fecha de la IPO (noviembre 2021), la red estaba compuesta por 25 Profesionales, de los cuales 6 son Asesores Fiscales Fundadores, 4 Asesores Fiscales Senior y 15 Asesores Fiscales Asociados, representando 2.50% del capital social de ST Consulting.

La propuesta comercial se divide en 7 paquetes:

Check Up y Check Up Plus: Un Profesional elabora la estrategia fiscal del cliente. La diferencia entre ambos servicios es que Check Up solo incluye 1 reunión con el cliente, y Check Up Plus ofrece 2.

Tutoría anual: Contrato de 12 meses que prevé que el Profesional seleccionado por ST Consulting examine la situación fiscal del cliente y elabora la estrategia fiscal. El número de entrevistas varía en función del contrato.

CUX: Comprende servicios de planificación fiscal, control de gestión y registro contable. Incluye los servicios de la Tutoría Anual y la licencia del SW "Soluzione Contabilità" desarrollado por Xriba una entrevista entre el Profesional y el cliente al mes durante 12 meses.

Los servicios “avanzados” serían:

Gestión Contable: Un Profesional realiza la consultoría y asistencia continua. Incluye la licencia del SW "Soluzione Contabilità”.

Consultoría Continuada: Contratos de 3 años en los que el Profesional actúa asesor especializado en eficiencia y planificación fiscal.

Servicios en up-sell:

Marchio Garantito (Marca Garantizada). Servicios relacionados con gestión de una marca comercial o de propiedad intelectual.

El servicio es único para una sola marca, pero cuando un cliente tiene más de una marca, es un servicio potencialmente vendible para cada marca.

Otros servicios "colaterales" se ofrecen en upsell a los clientes existentes, por ejemplo los servicios Soluzione Welfare, Soluzione Legal (constitución de sociedades, transferencia de acciones, operaciones extraordinarias, chequeo jurídico) o Soluzione Paghe (nóminas), diseñados y comercializados por el Grupo con vistas a retener a los clientes consolidados.

Tour ST: Gira Promocional de Soluzione Tasse. Cada año se celebran dos giras por toda Italia, de unos diez días cada una, en abril y octubre, con una media de 1.500 a 2.000 participantes de pago por gira. Los ingresos son bajos, pero la directiva lo considera estratégico para esta línea de negocio.

Adicionalmente, dentro de esta línea de negocio queda encuadrada Crypt&Co., división formada un equipo de contables especializados en activos virtuales ofrece asesoramiento fiscal y normativo a empresas y particulares que utilizan criptodivisas o invierten en ellas. Para promocionar estos servicios, además de las actividades de marketing en redes sociales, se han activado una serie de asociaciones con comunidades sociales y personas influyentes. Desde que se puso en marcha esta división, se han cobrado unos 150k€ a través de criptomonedas.

En los siguientes apartados, se presentan el resto de líneas de negocio, las cuales se muestran en la siguiente imagen a modo de resumen:

Dado que, como he mencionado, el resto de líneas de negocio están ganando peso, creo que merece la pena estudiarlas.

2.2. Desarrollo y comercialización de software

Es la línea de negocio encabezada por Xriba Italia.

Xriba es el desarrollador de Soluzione Contabilità, un el software de gestión que permite al cliente dotarse de un sistema integrado de facturación electrónica, gestión documental, análisis de indicadores económicos y dashboard de control de gestión que, a través de algoritmos de inteligencia artificial y tecnología blockchain, permite la emisión, registro, archivo, envío y recepción automatizada a/de la Agencia Tributaria de facturas electrónicas. Es el que se licencia con los servicios “avanzados” de ST Consulting.

Con la participación en Bflows, Xriba aumenta su campo de trabajo, ya que Bflows ha desarrollado una solución para la gestión del working y la cesión de créditos comerciales (trade receivables) sin necesidad de acceder al crédito, basada en IA.

Durante este año 2023, Xriba pasará a llamarse Yuxme. Actualmente, se está desarrollando el SW Yuxme Forfettario Facile, el software de gestión que permite a los profesionales acogidos al régimen de tarifa plana gestionar sus cuentas fácilmente y sin esfuerzo (véase https://www.informazionefiscale.it/regime-forfettario-2023-nuovi-limiti-come-funziona-requisiti-partite-IVA). La compañía explica que ha invertido 1M€ durante 2022 y va a invertir otros 1.5M€ en 2023 para su implementación. Con este SW, pretende llegar a 2 millones de autónomos y empresarios con tarifa plana que usen este software y que podrían llegar a generar 10M€ en ventas. Entre los objetivos de la empresa, tiene

El grupo está en proceso de obtener la licencia AISP, otorgada por Banca d'Italia, de acuerdo con la normativa PSD2 por la que las entidades financieras tradicionales deben abrir sus servicios de pago a terceros. Con el consentimiento del usuario, el Allcore permitirá que el cliente pueda consultar su información financiera en varios bancos en un único interfaz, sin necesidad de entrar en cada una de las cuentas por separado. Al integrar este servicio en Yuxme, los clientes podrán, por ejemplo, comenzar a usar la facturación electrónica. De hecho, podrían añadir más funciones al servicio premium integrando servicios contables y bancarios.

2.3. Gestión de centros de negocios

Es la línea de negocio encabezada por Soluzione Meeting, que provee servicios de domiciliación de oficinas y organización de reuniones, conferencias y eventos orientados a la empresa.

Soluzione Meeting tiene dos subsidiarias (QRE2 y QRE3). QRE2 realizó la promoción de inversiones inmobiliarias para empresarios pertenecientes al Quantico Club. QRE3 todavía no está operativa, aunque se espera que realice una promoción similar a la de QRE2 durante 2023.

La compañía tiene intención de abrir 6 nuevas localizaciones.

Adicionalmente, a través de la subsidiaria RSM, realizó la valorización de un edificio, situado en Roma, de uso residencial y terciario para su posterior reventa.

2.4. Intermediación crediticia y financiación subvencionada

Es la línea de negocio encabezada por Finera, que ofrece servicios de asesoría de financiación subvencionada, pero no hace de banco.

Dentro de esta línea de negocio también se encuentra Soluzione Funding, encargada de la intermediación crediticia a modo de corretaje. Actualmente trabaja con más de 25 socios e instituciones financieras.

Además, se ha puesto en marcha la división de financiación extraordinaria, desde la que se están ultimando dos contratos para ayudar a la emisión de MiniBonos.

2.5. Estrategia empresarial y formación 4.0

Es la línea de negocio encabezada por Amyralia. Hasta 2022, se llamaba Quantico Business Consulting. Ésta subsidiaria gestiona el Quantico Business Club, un club de emprendedores en el que compartir ambiciones, experiencias, know-how y relaciones con otros emprendedores.

Amyralia, durante 2023 será acreditada para ofrecer servicios de búsqueda de personal y está en proceso de ser acreditada como centro de formación.

2.6. Otras líneas de negocio

Por último, existe la subsidiaria Confintech. Ésta es un consorcio menor de garantía de crédito sin ánimo de lucro. No se profundiza en ellos por lo poco que supone.

3. Modelo de negocio

El modelo de negocio, que se describe a continuación, se basa en la captación de clientes de una forma especial: asesoramiento fiscal puntual para optimizar la carga de impuestos. En cuanto un cliente entra en la cartera de clientes, se inicia el upselling y cross-selling de servicios adicionales, generando así ingresos recurrentes.

La captación de clientes se lleva a cabo mediante un equipo de ventas propio que ofrece los servicios “básicos” a potenciales clientes. Dependiendo del servicio básico que se contrate, se le ofrece un descuento si firma el contrato a los pocos días de haber recibido la oferta.

Una vez que el cliente ha aceptado la oferta y comienza a trabajar con un Profesional de la red, éste le ofrece los servicios “avanzados” a modo de upselling. Adicionalmente, el servicio “básico” CUX y los servicios “avanzados” incluyen la licencia de uso del SW desarrollado por Xriba/Yuxme.

Por último, con respecto a los servicios “avanzados” Gestión Contable y Consultoría Continuada, hay un plan específico llamado On Boarding para aquellos clientes que se incorporan al grupo porque pertenecen a un Profesional que se incorpora a la red de ST Consulting, ya que como se ha comentado con anterioridad, el grupo obliga a todo aquel Profesional que quiera incorporarse en la red a aportar de la totalidad de su cartera de clientes.

Este modelo de negocio se puede identificar con una modelo de pirámide, en la que el nivel básico de suscripción crean un cortafuegos en el que los clientes no dejan de ser clientes y, eventualmente, se moverán hacia niveles superiores que tienen mayores márgenes:

De esta manera, Allcore genera clientes fieles e ingresos recurrentes, los cuales suponían el 27% de las ventas en 2019. En 2020, el número de clientes que repitió ascendió hasta el 40% y en 2021 y 2022 ascendió hasta el 50%.

Nótese que no se trata de 5986 clientes únicos, sino que un cliente puede tener más de un servicio contratado.

El hecho de que suban el número de servicios y el número de servicios proveídos a clientes que repiten denota que estos servicios ofrecidos por el grupo son de mucha utilidad para el cliente.

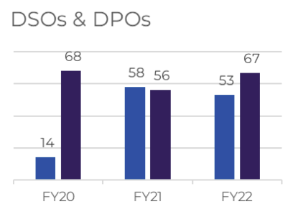

Por otro lado, la recurrencia de ingresos se define como aquellos clientes que pagan por servicios de manera mensual basados en contratos multi-anuales. Este pago mensual conlleva una cosa muy interesante, y es que los DPOs (Periodo Medio de Pago) están por encima o muy en línea con los DSOs (Periodo Medio de Cobro), lo que convierte a Allcore en un modelo de negocio de working capital negativo:

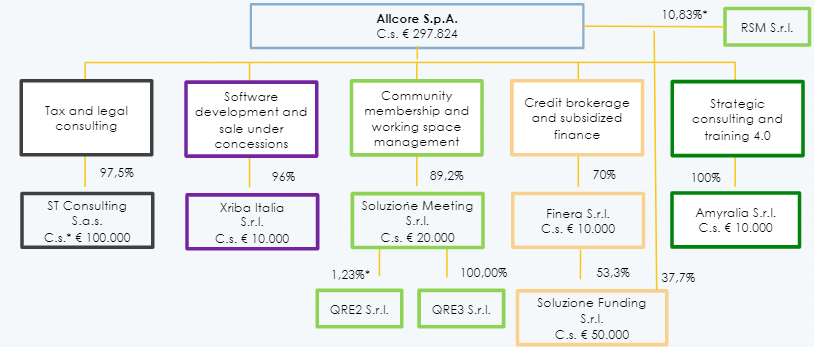

4. Estructura

A continuación, puede verse la estructura del grupo actualizada a Abril de 2023, con un total de 9 compañías, encabezadas por la matriz Allcore, organizadas en las 5 líneas de negocio comentadas anteriormente:

Nótese que, en esta infografía, la compañía no incluye Confintech, de la que posee un 55.8% en propiedad, aunque no se consolida en los resultados del grupo.

Como se ha comentado con anterioridad, durante 2023, Xriba pasará a llamarse Yuxme. Adicionalmente, Soluzione Meeting pasará a llamarse Estensya.

Nótese que Allcore posee el 100% de las acciones con derecho a voto en QRE2 y RSM.

5. Equipo gestor

El Presidente (con ciertas funciones de CEO) del grupo es Gianluca Massini Rosati. Es escritor y emprendedor. Ha fundado un total de 7 empresas, 3 de ellas (Soluzione Tasse, de Xriba y de Quantico Business Club) pertenecientes a Alcore. También es un apasionado de las criptomonedas. También es fundador de Dolphin Srl, de quien hablaremos más adelante.

Comparte las labores de CEO Antonio Piovesana. Entró en Allcore a finales de 2019. Actualmente también es administrador único de otras 15 empresas muy pequeñas. Tiene experiencia como auditor desde 1999.

Felice Massa ha sido propuesto como director independiente por Dolphin Srl para entrar en la directiva en la última asamblea de accionistas del 2 de mayo de 2023 tras la dimisión por Edoardo Narduzzi el pasado 7 de abril por razones personales. Felice ha ejercido como abogado desde 2001, incluyendo experiencias en el ámbito del deporte trabajando una compañía en contacto con AS Mónaco, Atlético de Madrid o Jorge Lorenzo. No sería extraño que Allcore desarrolle una nueva vertical en el ámbito de la asesoría/consultoría en una nueva vertical dedicada al deporte tras este fichaje.

En la propuesta de Dolphin Srl para esta directiva, se indica que sería desde 2023 hasta la asamblea de accionistas del año 2025, y que cobrarían un máximo de 0.65M€ al año entre los 3 directores. Hay que tener en cuenta que estos directores también tienen participaciones en otras empresas que proveen servicios a Allcore.

Por último, quiero destacar la figura de Daniele Parretta, el responsable de relacio-nes con el inversor de la compañía. En los últimos dos meses hemos intercambiado una serie de correos, a los que responde en 24h o 48h. Y no solo eso. Por ejemplo, les dije que había un par de enlaces de comunicación de recompras rotos, y en menos de 5 días estaban arreglados. Otro ejemplo es que antes no se podían descargar las presenta-ciones de su web. Se lo comenté a Daniele y en 3 o 4 días ya pusieron el botón para poder descargar las presentaciones.

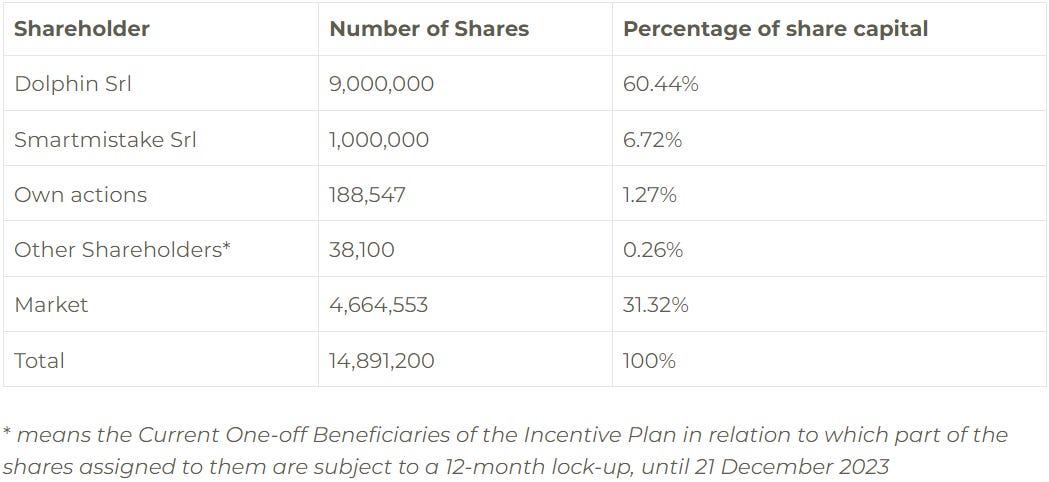

5.1. Estructura accionarial

Gianluca Massini, a través de Dolphin Srl, posee 9 millones de acciones, un 60.44% de la compañía, representando una cantidad aproximada de 22.5M€, es decir, la participación de Gianluca en la compañía es unas 20 o 30 veces a su salario. No han vendido ni una sola acción desde la IPO.

Por otro lado, Lorenzo Ait, Co-Fundador, posee un 6.71% de la compañía a través de Smartmistake S.r.l, correspondiente a 1 millón de acciones. Tampoco han venido ninguna acción desde la IPO

Por último, cabe mencionar que la compañía ha recomprado un total de 188.547 acciones hasta el 26 de abril de 2023, lo que representa un 1.27% del total, con un desembolso de c.400k€

6. Estados financieros

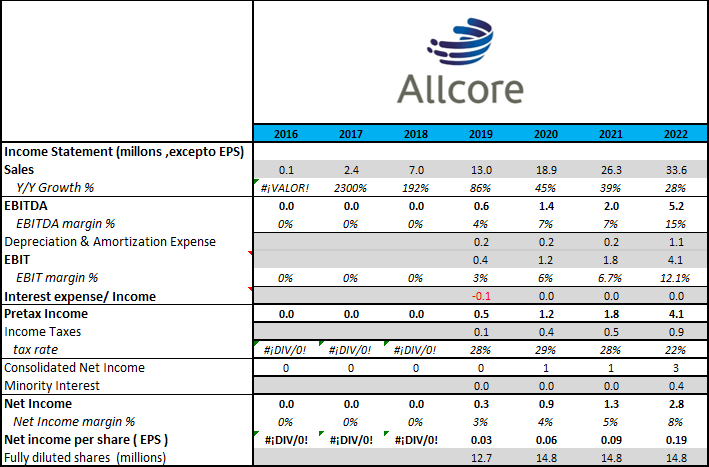

6.1. Pérdidas y ganancias

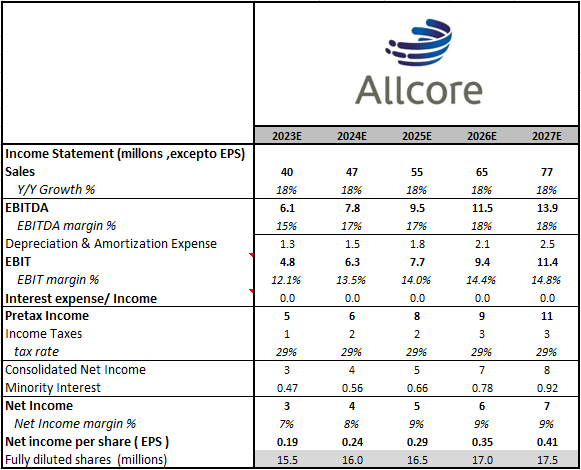

Lo primero que hay que tener en cuenta es que las ventas se refieren a ventas consolidadas y no al Valor de la Producción tan típico de empresas italianas. Por otro lado, no he conseguido los estados financieros anteriores a 2019, más allá de las cifras de ventas. Lo más interesante es la expansión progresiva en los márgenes EBIT y neto. Nótese que se han incluido 0.65M€ (de un total de 1.3M€) de gastos no recurrentes para normalizar los resultados sin ser excesivamente agresivo.

Por otro lado, para 2022 guiaron más de 37M€, aunque no tengo claro si es en ventas o en Valor de la Producción. Sin embargo, se excedieron en sus previsiones ya que las ventas han sido de 33.6M€, y el VdP de 36.1M€

6.2. Flujos de caja

Como indicaba más arriba, el aspecto positivo es que la mayoría de los años el cambio en working capital beneficia a la compañía, ya que consiguen cobrar a sus clientes antes de pagar.

Por otro lado, hay que tener en cuenta que el CAPEX es alto en comparación con las ventas, superando los últimos dos años el 10% sobre las ventas.

Desde mi punto de vista, este CAPEX se normalizará cuando terminen de desarrollar las nuevas versiones de Yuxme, aunque si siguen expandiéndose en otras verticales, tendrán que seguir invirtiendo.

6.3. Balance

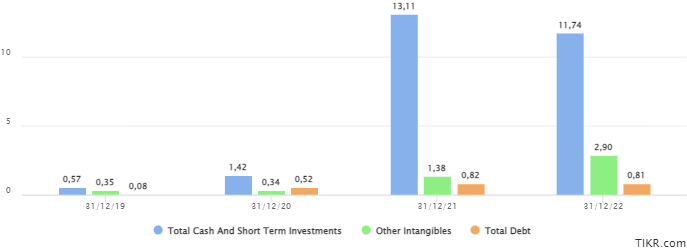

La compañía está prácticamente libre de deuda (menos de 1M€) frente a una caja de casi 12M€. Por su parte, los activos intangibles suman poco más de 4M€. Se puede decir que el balance está totalmente saneado:

Un detalle que no me termina de convencer es que durante 2022 decidieron invertir hasta 1M€ (9% de la caja) en criptomonedas. En el informe de 2022 indican que el valor de esa inversión es ligeramente superior a 0.4M€, así que decidí contactar con el equipo de relación con el inversor de la compañía quien muy amablemente se apresuró a contestarme que el año pasado solo llegaron a invertir 0.4M€, por lo que son unos activos que no han variado en gran medida.

7. Retribución al accionista

La empresa está devolviendo el dinero a los accionistas por medio de dividendos y recompra de acciones

7.1. Dividendos

En la reciente asamblea, se ha distribuido un dividendo de 0.10€/acción a cuenta de los resultados de 2022, lo que representa una salida de caja de 1.47M€, representando un 70% del beneficio neto.

7.2. Recompra de acciones

En la asamblea de mayo de 2022 se le dio autorización a la directiva para recomprar durante 18 meses un máximo del 5% de las acciones, gastando mínimo 1M€ y máximo 2.5M€.

Esta recompra se ha pausado durante el mes de mayo de 2023, y se reanudará a partir del 1 de junio.

8. Mercado y competencia

8.1. Mercado

El negocio principal de Allcore es la consultoría fiscal y contable para otras empresas. No he encontrado ningún gráfico para el mercado italiano ni europeo, pero sí para el mundial. Actualmente se estima que es un mercado de 33.4B$ y se espera que crezca al 3.7% hasta 2030:

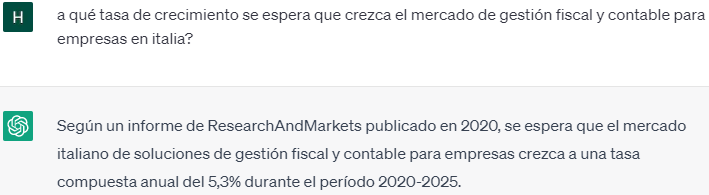

Por otro lado, le he preguntado a ChatGPT por el crecimiento de este mercado en Italia, quien me ha mencionado un informe también de ResearchAndMarkets que estima el crecimiento en 5.3%

Adicionalmente, he querido mirar las estimaciones para el mercado de contabilidad con Inteligencia artificial debido a las inversiones que está haciendo Yuxme. Dependiendo de la fuente, se estima que este crecimiento sea entre un 40 y un 50% anual:

Por último, quiero destacar una de las últimas apuestas de Allcore, Crypt&Co. Según la compañía, en referencia a un informe de Statista, hay un total de 66 millones de usuarios de criptomonedas en Europa, de los cuales 4.8 son italianos.

8.2. Competencia

En Italia hay casi 21.500 microempresas (con menos de 3 empleados) en el sector de consultoría de gestión. En conjunto, estas empresas realizan algo menos del 16% de la facturación global del sector, mientras que hay 36 grandes empresas (con más de 50 empleados) y generan alrededor del 60% de la facturación total. Por otro lado, hay 460 medianas empresas (con un número de empleados entre 10 y 49) y representan más del 12% de la facturación global. Finalmente, existen más de 2.700 pequeñas empresas de consultoría (entre 3 y 9 empleados), que representan en torno al 12% de la facturación total del sector.

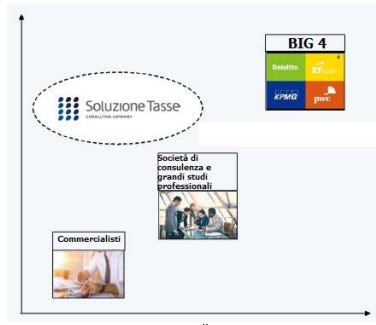

El Grupo se encuentra en una posición competitiva respecto a las consultorías "Big 4" en precio, mientras que supera en calidad a las consultoras medianas (que ponen sus servicios a disposición de las medianas y pequeñas empresas) y a los despachos profesionales a los que se dirigen principalmente las pequeñas y micro empresas.

9. Valoración

De cara al futuro, proyecto un crecimiento en ventas de un 18% anual. El margen EBIT creo que se expandirá paulatinamente hasta el 14% en 2025, y hasta el 15% en 2027. Hay en marcha un plan de incentivos en acciones de 2022 a 2024 que otorgará hasta 953k acciones si se cumplen ciertos objetivos que la empresa no ha desglosado. Por lo pronto, el 10 de mayo de 2023 han informado que se han otorgado unas 147k, de un máximo de 180k anuales. En cualquier caso, prefiero pasarme en el número de acciones con la consecuente depresión en los posibles retornos.

Actualmente, las acciones están cotizando LTM a PER 13x, y unas 7x EV/EBITDA. Creo que una valoración justa puede ser un PER de 16x, y un EV/EBITDA de 10x. A ello , habría que sumarle el dividendo de 0.10€/acción, que actualmente estaría rondando el 4%, aunque pienso que no podrán devolver un 70% del beneficio neto si quieren seguir con las recompras, la inversión en la plataforma Yuxme y las potenciales fusiones y adquisiciones.

Con estas asumpciones, estimo que puede dar una TIR anual del 28-35% durante al menos 3 años. La contrapartida es que veo bastantes riesgos.

10. Riesgos

En la actualidad, los riesgos asociados a la compañía son:

Asignación del capital. Preferiría que no siguieran comprando criptomonedas, y que, una vez finalizados los desarrollos de Yuxme, en su lugar devuelvan el dinero a los accionistas por medio de recompras y dividendos.

Alineación con el accionista. Cada vez soy más reticente de aquellas directivas que acumulan el 80 o 90% de las acciones de una empresa, pues esa cantidad patrimonial podría llevarles a tomar peores decisiones.

Liquidez. La acción está moviendo una media de 10000 acciones al día durante el último mes, y 12000 en los últimos 3 meses. Es decir, entre 25000€ y 30000€ diarios, lo que implica que cualquier comprador podría mover mucho el precio tanto hacia arriba como hacia abajo.

Guías de ventas. En la primera guía de ventas que ha dado la directiva, se excedieron entre un 2% y un 9%. Tengo dudas de un exceso de promoción ante los inversores.

Cambios en la normativa y reputación. A la vez que puede ser una oportunidad porque las empresas no se arriesgan a hacer su propia contabilidad, un cambio de normativa inesperado podría hacer que la compañía se equivocara en alguno de sus servicios, pudiendo esto a su vez afectar a su reputación. Una reputación que está muy por debajo de la de las “Big-4” por el simple hecho de la diferencia de tamaño.

Fallo en la estrategia de M&A. Uno de los objetivos de la compañía es crecer mediante M&A. Hasta la fecha no han realizado ninguna operación, por lo que no es descartable algún fallo.

Fallo en la expansión de verticales. La compañía busca expandirse orgánicamen-te a través de la expansión hacia nuevas áreas de actividad, como ha sido la reciente creación de Crypt&Co. Esto requiere de una inversión, que en caso de que la nueva vertical no funcione como se espera, sería capital consumido sin retorno para la compañía.

Deterioro en el estado de flujos de caja. En el modelo actual, los clientes finan-cian las inversiones, ya que pagan antes de que la compañía tenga que pagar a sus proveedores. Una expansión hacia verticales en los que no se mantenga este modelo, podría provocar un deterioro en el flujo de caja que provoque que la compañía tenga que cortar el dividendo o la recompra de acciones.

Riesgo país y recesión. Una recesión profunda, en un país frágil como Italia, podría conllevar la desaparición de una gran cantidad de PYMEs, lo que reduciría el número de clientes de la compañía.

Sofistificación y réplica. Empresas mucho más grandes podrían mejorar sus pro-puestas de soluciones o copiar el modelo de negocio con relativa facilidad.

11. Conclusión

Quizás hayas podido adivinar de todo el análisis que hay cosas que me gustan mucho, y cosas que no me gustan apenas.

Allcore tiene una buena base de profesionales, a los que alinea mediante participacio-nes en ST Consulting, los cuales pueden usar el software de Yuxme para hacer más eficaz y eficientemente su trabajo, a la vez que un mismo profesional es capaz de aten-der más clientes (escala). Adicionalmente, la directiva, con un buen skin-in-the-game, es capaz de innovar entrando en nuevas verticales, como Crypt&Co, lo que aumenta el cross- y up-selling. Todo ello complementado con un modelo de working capital positivo que asegura el flujo de caja mes a mes, para una valoración actual que no se puede considerar que tenga unos múltiplos muy exigentes.

Sin embargo, he comentado 10 riesgos que considero probables o razonablemente posibles que hacen que la relación riesgo/recompensa no sea excesivamente atractiva y, por ello, he decidido abrir una pequeña posición a 2.54€ tras el dividendo.

Y vosotros, ¿qué pensáis de la empresa, sus posibilidades y sus riesgos?

12. Actualizaciones

En este último apartado, que siempre aparecerá después de haber publicado el análisis completo, iré dejando las diferentes actualizaciones sobre la compañía:

Hola Heredia, no es por fastidiarte la fiesta pero sabes que Gianluca Massini, es sospechoso actualmente de varios delitos, que la propia empresa indica en sus documentos de salida a bolsa?

Hola Heredia, no es por fastidiarte la fiesta pero sabes que Gianluca Massini, es sospechoso actualmente de varios delitos, que la propia empresa indica en sus documentos de salida a bolsa?